作者:齐俊杰

昨天,千呼万唤也好,预期很久也罢。北京的楼市调控升级,来的似乎并不突然。而从内容来看,基本也是老三样,认房又认贷,首付比例提高,缩短贷款年限,增加土地供应。那麽什麽才是重点中的重点。这些条款又都几个意思呢?会产生怎样的影响?

首先看,重点中的重点,认房又认贷,这才是杀招,说白了就是全国认贷,什麽贷都认,买过商住也不行,只要不是处女贷的,全部被划到二套里面。有人问离婚行不行,答案是不行,只要是夫妻双方同时在还贷款的,那就都有了贷款记录。离婚也没卵用。这一举措将彻底打击贷款的杠杆,也就是说银行将基本上不再支持换房需求。卖了你的小房子再买大房子,你真的要拿全款了?为什麽这样,看第二条。

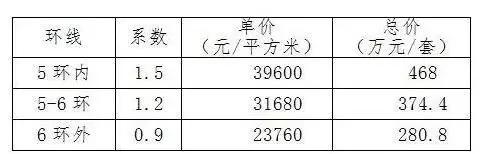

第二条就是,二套能贷款多少呢?按照北京的规定,普通住宅6成首付,非普住宅8成首付,北京怎麽定义普通住宅的呢?140坪米以下,5环以内468万总价以内,5-6环375万以内,6环外280万以内,面积及价格两个条件同时满足就是普通住宅。两个条件一个不满足,就是非普住宅。现在别说6环了,周边河北的房子已经卖到快3万了,换句话说,北京基本上已经没有普通住宅了。所以,二套基本都会执行非普首付8成。那麽一套500万的房子,你至少得准备400万首付,只能贷款100万。还要承担非普带来更高的税费。换句话说,你现在即使是换房需求,也不能再任性了理论上,改善的空间已经很小了,像原来卖一个60多米的,贷款买一个100多米的,现在可能完全做不到了。顶多换一个70-80米的,还要重新交一遍各种税费,所以换房的意义已经不大。

第三条,30年贷款年限降低到25年,要知道银行现在已经严格考核房贷收入比指标,也就是说你的家庭月收入是要比贷款高出一倍的,而且必须提供收入证明。之前睁一只眼闭一只眼,现在要严格了。那麽会发生什麽事呢?即使你是首套,原来买500万的房子,首套最低35%首付,贷款65%,也就是325万,之前30年贷款,月还款17248元,现在贷款25年,要月还款18810元,无形中每月增加了9%的支持压力,这其实起到了加息的效果。只不过这个加息目前只是针对增量,而不是针对存量。之前贷款过的不受影响。

第四条,企业购买的住房需满3年以上才能交易,交易对象为个人的必须执行限购政策。企业炒房被限制死了,基本上让企业名义囤积房产的行为更加无利可图。这麽乾很明显就是要打击炒作,企业买房肯定不是为了住的,所以这个算是下狠手。不过要格外注意,购买房子之後多久不能交易,这个招很可能会随着调控升级,用到个人买房上面。也就是说这次也是敲山震虎,你以为你现在买2年後卖个差价出去,备不住就不让你卖了。注意这里为什麽是3年,如果房产税2018年提交立法审议,2019年讨论出台,2020年实施,刚好三年,而在这三年中,炒房子的基本面将很可能发生巨大的逆转。还有这三年是明显的加息周期,2019年美联储要把利息加到3%,中国也不会低於这个数,所以连续加息後,房地产的资产泡沫会发生什麽事?不清楚,锁定交易,让企业拿着房不允许卖,也就锁死了这帮空头,对於房地产是个稳定。

第五条,很重要的一条,加大土地供应,另外督促20万套商品房进入市场,之前的都是调控政策全都是限制交易,进一步降低市场流动性的政策,从根本上来说还是在保证房价稳定,而不是要压低房价,只有供给侧的政策才会对房价产生实质影响,至於加快土地供给,我们还没有看到实质的配套,但土地利用效率似乎今年是提高了。很多卖出去的土地很快就都开工了。而20万套新房集中入市,将缓解库存低的问题。就看这个的执行力度了。这也是我第一次听到20万套未开工或者开工未销售的房子,足以说明北京不是没地没房,而是都在捂盘惜售,20万套房,如果真有这麽多,那麽北京的房子也已经过剩了,而不是不足。加上现在的5万套库存,够北京卖3年的,能解决60-70万人的居住。而未来五年北京人口差不多会每年减少50万。所以其实盯死这块供给,就足够了。

第六,是政策之外的一个内容,还是回到房贷问题上,现在北京各大银行对於二套房贷已经基本上市压後的态度。说白了就是不准备批了,只是不方便明说,拖你3-5个月再说。

综合来看,一直定调房子是用来住的不是用来炒的,现在怎麽界定这个住字和这个炒字,在分不清楚之前,连换房需求现在也在尽可能的抑制。如今的调控颇有点宁可错杀3000不可放过一个的意味,至於为什麽不用土地供给打压房价,这可能也是比较纠结。因为上面可能更清楚,房子不是不够住,即使在北京也很可能是过剩了。那麽如果真是这样,就不是基本面的问题,而纯粹是金融问题。一旦二套房的房贷彻底停掉,这种换房加杠杆的游戏也将彻底终止,房子的成交将被彻底锁死。这不在是一个具有流动性的市场。而我们正在朝着这个方向前进。政策其实不想的,都是多头给逼的,因为政策也不确定,哪一个会是压死骆驼的最後一根稻草。但骆驼却玩的很hi,不断地在作死。

来源:百度百家

没有评论:

发表评论