支付宝的一名员工演示如何通过智能手机付款。图片来源:Han Chuanhao/Xinhua/Zuma Press

百万富翁房地产开发商韩宏伟已遭三项指控,包括中国证券监管部门提起的证券欺诈指控,一家收购目标提起的欺骗和诽谤指控,以及对其非法解雇员工的指控。

然而在去年通过手机应用向中国中小投资者推销1,500万美元的投资交易时,韩宏伟并未被要求披露上述情况。当时该交易承诺,只要在八个月的期限内投资1.5万美元帮助建设东滩豫翠苑(Elegant Villa),将获得8.8%的年化回报(这一回报率是银行存款利率的七倍)。

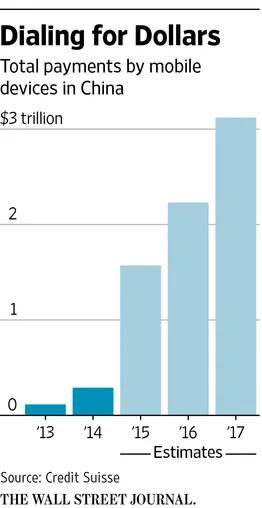

中国大约有7亿人使用智能手机,其中许多人都在放心地通过全世界最繁忙的移动支付网络在手机上划出资金。这已创造出全球最大的众筹浪潮,成为这种线上投资模式的一个实时试点。在美国,一些支持者已经花费了很长时间寻求推动这种模式。

中国最大的网贷机构之一称,中国百万家公司已转向互联网融资,推销监管宽松、通常风险较大的投资项目。

互联网融资正逐步推动投资大众化,缓解了资本市场紧张状况。这种融资方式还使负债累累的中国企业得以维持运营,刺激了债券等各种资产类别泡沫,并且还将中国企业债务风险越来越多地转嫁给消费者。

中资银行拥有超过20万亿美元存款,其中三分之一以上来自家庭储蓄。咨询公司麦肯锡公司(McKinsey& Co., Inc.)预计,与韩宏伟的项目类似的互联网融资和其他诸多项目2015年吸引了大约2,000亿美元投资,去年的融资额更高。

上海市互联网金融行业协会注册会员已有超过5,700家企业,互联网融资行业的繁荣由此可见一斑。该协会是连接小型贷款机构和借款方的一个半官方机构。

该协会称,并非每个公司都进行了登记,有逾一半已登记的公司存在偿债问题,或受到警方调查。

去年12月和今年1月,中国电子产品生产商侨兴集团(Cosun Group)约1.66亿美元的债券未能偿付,这批债券是通过蚂蚁金融服务集团(Ant Financial Services Group,简称:蚂蚁金服)的线上平台发行的。蚂蚁金服是电商巨头阿里巴巴集团(Alibaba Group Holding Ltd., BABA)的一家关联公司,一些分析人士对该公司的估值超过700亿美元。

很多投资者使用的是蚂蚁金服颇受欢迎的支付宝在线支付系统。在至少13,000位蚂蚁金服客户受到影响后,蚂蚁金服称,正努力使这些客户拿回他们的资金。不过之后一直不予置评。记者无法联系到侨兴集团置评。

本月早些时候中国国务院总理李克强在谈到要高度警惕金融系统的部分领域累积风险时提到了互联网金融,而不再像几年前一样主张扩大互联网金融行业。

2012年开始当政的 中共国家主席习近平执政伊始,就决定把个人理财作为经济刺激因素,当时制造业、基础设施和房地产市场过度投资已拖累中国经济下滑。地方政府开始向互联网金融机构提供营业执照和信贷支持,同时普惠金融(inclusive finance)成了中共官方政策的组成部分。

在近期的一项调查中,大约70%的中国互联网用户表示,每天出门已经不一定需要带现金了。消费者通过应用程序进行交易非常常见,这些应用上有各种投资机会的广告。这些应用通常与网络支付服务关联,而这些网络支付服务提供客户的个人消息资料并关联银行账户。

互联网金融是中国范围更广泛的影子信贷系统的一部分,瑞银证券有限责任公司(UBS Securities Co.)的数据显示,2016年中国影子信贷借款规模总计9.22万亿美元,相当于国内生产总值(GDP)的90%。影子信贷是指在正规银行体系及其监管规定之外进行的借贷。

东滩豫翠苑房地产项目的开发商韩宏伟去年在伦敦试穿萨维尔街(Savile Row)的西装。图片来源:Hurun Report

业内许多人士称,除了所宣传的回报外,投资者几乎不关注细节。通常资金的占用时间只有几天或几周,因而投资者也就不那么在意其中蕴含的风险。

虽然大多数借款人能够偿还贷款(通常以借入一轮新贷款来偿还旧债的方式),但投资者还是蒙受了几十亿美元的损失。

为了应对这种局面,政府部门采取了一些措施,在不扼杀互联网金融的情况下遏制滥用,互联网金融也日渐成为中资并购交易和大型首次公开募股(IPO)的资金来源。一些放贷机构被告知要把投资者的资金留在银行,但是没有牌照的放贷机构可以轻松避开这一规定。

香港调研公司东方资本(Orient Capital Research)创始人兼董事总经理Andrew Collier称,中资公司从网上筹措资金并加以利用的情形与金融危机爆发前华尔街公司做的事情十分相似,当时华尔街公司把次级贷款重新打包成证券出售。

他说,在中国,投资者把手上的现金交给一小群互联网开拓者,那些人想办法进行短期放贷。

来源:华尔街日报

没有评论:

发表评论