根据信用卡网站20日发布的调查结果显示:“三分之二的美国人因为财务状况而夜不能寐。有65%的受访者表示,由于为钱苦恼,他们在床上辗转反侧。这个比例在两年前是62%,十年前的金融危机以前则是56%。而这65%的人中,中产阶级占到不小比重。”

“真实”的美国中产

(别墅里唱歌跳舞VS这个月房贷还没还!)

(开车兜风遛狗VS车没摇到号儿,地铁又挤上不去)

(如沐春风的医生姐姐VS挨千刀的挂号黄牛)

也许,

能享受健全的养老制度与医保制度……

不用担心下一代教育问题……

生活无忧无虑,才是你心目中的美国中产阶级。

但实际情况真的如此吗?

我们来看最新的研究,皮尤研究中心的最新报告显示,

美国单身:进入中产的最低标准为2.4万美金,最高标准为7.2万美金,相当于16万~50万人民币;

两口之家:最低标准为3.4万美金,最高为10.2万美金,相当于23万~70万人民币;

三口之家:最低标准为4.1万,最高标准为12.5万美金,相当于28万~86万人民币。

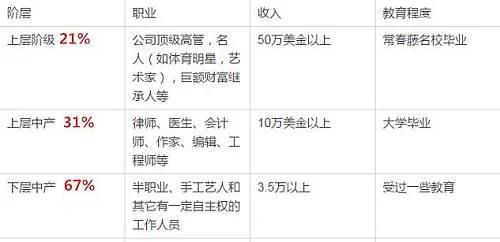

再来看美国中产阶级的结构:

美国中产阶级的结构

可以明显看到那些半职业、手工艺人等,年收入3.5万美金,相当于20万人民币收入的老美,可能还真挺“穷”的。

所以这才是美国中产的真实水平,且中产的中下层部分,美国中产的中坚力量(中下层67%),因为这个不尴不尬的身份,他们的愁事儿还真不少。

愁事一

灾难般的医改,生不起病的中产

医疗问题,首当其冲成为38%的老美难以入眠的原因。

因为医疗体质本身的原因,导致美国医疗费用一度位列世界榜首。

曾经一度让中产阶级以为看到曙光的“奥巴马医改”,却彻底将他们推入了泥潭。

以前中产阶级的医疗费用,由于有政府的分担,他们还能支付得起。但由于医改使得支付的结构发生了大变化,目前的美国医疗保健分成了三个阶层。

一组是有钱人,可以很容易地买得起任何保险,一组是穷人,可以获得降低高达数千美元的自付额以及公共援助购买保险。

最后一组是收入处于中产阶级底层的美国人,政府给予他们的补贴大大削减,收入水平将会与医疗保健的支出产生冲突并引发财务问题。

也许你很难想象,当你只看病不拿药,住院半天就出院的时候,在西半球,一向注重健康的美国中产,同样也会选择生病时忍着扛着,以及向上帝祷告。

马里兰州陶森(Towson,Maryland)的依丽娜·沙列斯基(Irene Solesky)为例,作为抵押贷款承销商,在奥巴马医改前,沙列斯基有个人保险计划,每月花费215美元,轻松承担全家四口人的医疗费用,当时的自付额为5,000美元。

医改后,因为沙列斯基和她的丈夫收入较高,不满足到政府补贴的条件,需要支付1,351美元购买保险公司的青铜级计划作为医疗保险补充。最重要的是,他们将面对13,100美元的家庭自付额,他们全家四口人,一年中也就只敢使用过一次医保。

55岁的沙列斯基表示:“对我来说,这是一个灾难性的政策”,她指出,她的奥巴马医保政策的花费是房屋抵押贷款的两倍,“医疗保险应该是为了保证医疗费用不会让你陷入财务危机,而不是为了让医疗保险给你带来财政灾难。”

(设施优良的美国医院,多数中产“高攀”不起)

以家庭医疗事业为主的权威机构凯撒家庭基金会,高级副总裁拉瑞·拉维特(Larry Levitt)表示:“

中产阶级正受到压榨。他们得不到补贴,自付额令他们难以负担。”

可以说,奥巴马医改是牺牲一个阶层的利益去满足了其他人的行动,这引起了中产阶级的强烈不满,代表广大中产利益的,虽然特朗普一上台就把枪口对准了“奥巴马医保”政策,但结果大家都知道了,理想很丰满,现实很骨感,广大中产阶级人民还得在看病贵中挣扎。

愁事二

养老金养不起老

美国老人的养老金已经不够花了。70岁的老人重新出门寻找工作,他们带着比面试官年级还大的领带,去寻求一个又一个薪水低廉的工作去勉强维持养老。

退休生活得不到保障,已经成为让美国中产们纠结的第二大问题。

(正在辛苦工作的美国老人)

美国人养老金积累主要有三条途径,第一是政府的社安金体系,靠自己工作时每年纳税积累点数,要积累十年40个点以上,到67岁时,可以全额领取。根据工作时纳税的多少,社安金收入每月在770—2700美元之间不等。如果62岁就开始领社安金的话,只能领70%。

第二个途径是401K帐户,是由员工每月拿出薪水的一部分,存入这个帐户,50岁以下的人,最多每年可以存入18000美元,公司贴补同样的钱,通常公司贴补的钱转员工薪水的3%到6%不等。这一部分钱累计到退休后取出来,作为社安金不足的补充。

第三个途径是各种养老基金的帐户,这是纯商业的投资行为。

有钱人才能靠401K和商业养老基金的投资途径,让自己将来退休以后,生活的更体面一些。

如果是一对年终收入是5万美元的美国夫妇,并无能力每年拿出上万存入各色养老金账户。

两人同时退休后,养老金总额不超过2万一年,税后最多也就是1500刀每月,此外还要交纳住房税,虽然65岁以上的老人的住房税是大幅度减免的,退休后也要缴纳1200刀左右。

(退休的老人)

就算房产已经付清(很多老人退休时都付不清房贷,只好卖了房子换地方居住)还有必不可少的几百美元的房屋维修及保险,还有必要支付的医疗费用等等,林林总总加起来,1500美元能剩1000刀钱就不错了。

但如果是富人你不用在乎每月1000多美元的社安金,如果是穷人,一切靠政府来救济,最尴尬的就是那些不上不下的中产阶级的中下层,政府福利跟不上,自己就存不下钱,社安金不够花。

愁事三

可怜天下父母心,美国人也疼孩子!

美国虽然读个公立学校真花不了啥钱,但是一进入大学,担子立马变得很重。根据财经新媒体Quartz报道,美国劳工统计局的数据显示在2006-2016年间,美国大学学费上升了63%,宿舍费上升50%,教科书费用上升了88%!

根据美国教育部一份最新的资料显示分析,学校将一纸通知书送达,学生一年至少要奉上3万美金,相当于一个底层中产家庭的年收入。这导致本应该独立生活的年轻人根本无力承担大学学费。

(因大学学费疯涨,引发多地抗议游行)

你以为美国爸妈真有传说中那么潇洒,抛开更多美国中产实际上是希望自己的孩子进入教育质量更好的私立学校(学费全部自付,费用极高)不说,他们更不可能会像房间流传的那样孩子一成年,就啥都不管了。

天下父母都一样,哪有不疼娃的。

和中国一样,美国人中产都深知教育的重要性,都希望自己的孩子们不落后于别人家的孩子,在这样一个社会里——少数受到良好教育的精英独占几乎所有的资源,如果缺乏相应的大学教育,自己的子女会失去他们本该得到的资源。

所以孩子上大学是必须的!中产父母们也义无反顾地接过了学费的担子。

美国消费者金融保护局的一份声明表示,“为了减轻子女的负担,很多年长的美国人在自己只能获得固定收入的同时,还在为子女或孙辈的教育提供资助。我们担心学生贷款会造成许多美国中老年人的经济没有保障,而且贷款的偿还问题会加重他们的财务困境。”

典型的美国中产,作家NEAL GABLER曾这样说到:

“相比少的可怜的奖学金来说,我能给我女儿的太多,但是要想为她们的教育全额付款,我挣得还是太少。

另外一个决定——我们认为她们有上好大学及上她们自己选的大学的权利,大学就是宰人没商量,我一个女儿的大学校方对我说,因为我能付得起房贷,所以我能付得起她的学费。

最后,我的父母支付了我女儿们上大学的大部分花费。我们也没有别的办法,尽管对于那个选择我一点都不后悔——付了那个大学学费就意味着,我父母过世后,我不会有任何遗产。

这意味着,我们不仅耗尽了我们自己的积蓄,还有我的父母们的。”

在美国制度下,富人财力雄厚逍遥自在,穷人靠政府救济也可无忧无虑。

但中产,尤其是中下层,既没有富人的钱多,穷人的优惠政策与他们无关,为了保护自己应有的资源,他们也绝不能放弃,这让美国中产陷入一种上不去下不来的胶着状态。

近十多年来,全球社会与行业都发生了翻天覆地的变化,中产群体的发展空间不断被挤压,工作收入与相应的福利保障在不断减少的同时,维持其社会地位和生活品质所需的成本却不断上升,二者的此消彼长让中产阶层压力倍增。

来源:凤凰国际iMarkets

没有评论:

发表评论