正当市场对全球通胀周期开始疑虑时,摩根大通明确表示悲观。

在上周研报中,摩根大通表示,全球制造业、商业投资经过两个季度增长后,预计将在今年年中减速。今年二季度全球通胀率会降至2.0%以下,下半年保持在2.5%左右。中美这两个世界最大的经济体增速都将趋缓。

至于中美经济减速的原因,摩根大通认为,去年开始的能源价格上涨周期已在今年一季度结束,美国经济增长将受原油价格回落影响。而中国楼市政策收紧将影响进口,货币政策收紧将影响信贷。

美国:通胀主要因为能源价格上涨

美国是本轮全球通胀的主要推动者。

小摩认为,虽然有迹象表明美国的核心通胀正在稳固,但大部分通胀原因都在于能源价格上涨。今年第一季度三个月中,能源价格上涨了4%。

随着能源价格回落,小摩预计美国通胀率将在四月份之后的3个月内以每月低于1%的速度上涨。小摩表示,美国实际消费增长的放缓超出之前预期,异常天气状况还影响了美国公用事业支出。

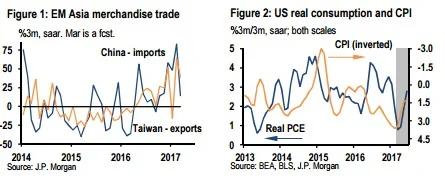

从数据来看,今年一季度美国PCE个人消费支出物价指数低至1%,创2013年初以来最低。

然而,通货膨胀的下降应该促使消费回升。尽管上月美国汽车销量大幅下滑,但小摩预计3月美国实际消费将增长0.4%。

中国:楼市、货币政策收紧

过去两个季度,中国的进口快速反弹,反映出对商品的需求旺盛。叠加全球资本支出普遍走高,推动了亚洲及其他地区出口的强劲增长。

摩根大通认为,中国进口数据激增的背后,是因为房地产市场表现良好(虽然管理层收紧房地产政策),同时,基建投资、民间投资持续反弹。然而,小摩预计中国将出台更严厉的房地产政策,楼市将成为中国经济增长的牵绊。

此外,货币流动性收紧也将影响中国经济增长。小摩指出,中国金融去杠杆、宏观审慎监管可能会影响对实体经济的信贷。

3月亚洲PMI数据已近显露出制造业温和减速的迹象。小摩预计,即将公布的中国和中国台湾地区3月份贸易数据,以及中国信贷增长数据将进一步确认减速信号。

机遇与风险并存

小摩预测,今年上半年全球GDP增长上限为3%,CPI上限为2.5%,这与过去五年相似。

上半年对全球通胀影响最大的是消费,尤其是能源消费。小摩预计全球消费增长将持续至年中,“这是让经济保持上升趋势的关键因素”。

但小摩也提到,要注意全球投资收益上升,市场情绪和刺激政策带来的风险。

来源:华尔街见闻

没有评论:

发表评论