2008年的次贷危机惩罚了美国的过度的贪婪,不破不立美国的金融杠杆,债务以及蕴藏在房地产和金融系统的风险已经通过数年的时间化解消化,但其他的国家学会了经验教训了么?呵呵当然是没有,次贷危机之后真正出清的也只有风暴核心的那几个国家,而强大外溢的效应使得金融危机后这场全球货币盛宴极大程度的刺激着全球其他国家疯狂的增加着债务和杠杆,那些当年没有受到到太大影响的风暴外围的国家很显然这方面不足够深刻,当然时隔10年了,那些还经过过次贷危机还活着的人都已经渐渐的老去,新生军记忆中的房地产泡沫已经逐步的只变成了书本上停留的文字;

现在这些问题不是不报,之前只是时候未到而已,但没有痛自然就不会痛定思痛,反而泡沫做的更大,或许未来2-3年之内这些当年风暴外围的国家一定会重演美国版次贷危机的情况,虽然这可能对于全球金融体系的影响肯定不像美国那么大,但对本国的冲击不会小,不破不立方能完成这轮十余年的全球再平衡的调整;

一条最愿意看到和不愿意看到的新闻:加拿大版“次贷危机”爆发?楼市泡沫下最大房贷公司崩盘,当然媒体可能会写的煽动一些,但对于亲身经历过08年次贷危机的人而言,home capital的情况很快让我想起英国的一家大的金融机构——NorthRock北岩银行,可以说是当年金融危机中英国很重要的一个循环点,遭遇被挤兑、之后引发金融体系风险的一家金融机构。

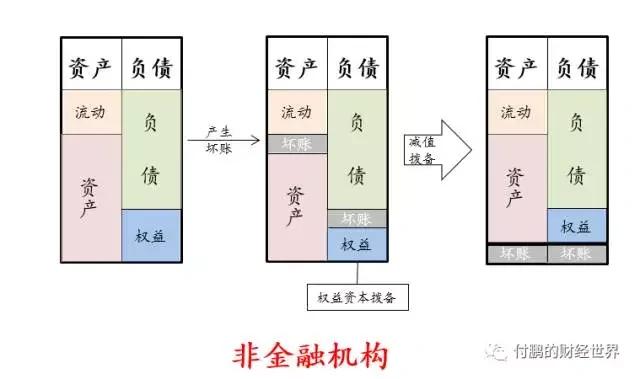

对于这些银行或向非银机构来说本质上最重要的就是在资产负债表。房贷呢就相当于它的资产、而吸收的大量的储蓄和存款包括拆借回来的钱都算作负债端。

资产端和负债端中间权益和资产的关系就是金融机构风控的主要条件。北岩银行当时的存

款和贷款之间大概接近是1:4的关系,也就是说负债端(吸收的储蓄)100元的话,资产端(放出去的房贷)大概是324元。北岩当时除了大伦敦地区做的风声鹊起,那时候流行的一句话是:“如果你房贷办不下来,可以去北岩银行试一试”。

资产端恶化(造假和违规的操作、房贷的低质被暴露出来),面临着资产端流动性大幅度下降、坏账率上升、还贷人受到收入的影响断贷的比例开始上升;而另一端的资产端,很多储户对北岩银行失去了信心,产生了不信任,股价开始逐步下跌,金融机构的失血开始形成典型的负正反馈的机制:股价越跌、市值越小、杠杆越高。

最终结果开始转移到现实生活中,开始发生挤兑,越是挤兑,存款账户资金大规模流出,而资产端无法快速变现,会发现杠杆越来越高,最终就就了流动性危机,再传导到股价上,股价再反过来影响流动性……

Home Capital之所以受到关注,是因为它的逻辑和北岩的情况是一模一样的,问题就在于这些国家的收入、经济情况、利率水平、债务成本,这些变量会在什么时候同时发酵,另外一头就是负债的来源,这些多重变量都在影响着所谓的金融体系的稳定。

(加拿大居民债务/GDP=101%,加拿大居民负债创纪录加拿大居民债务已经超过了其自身的GDP总量)

房价持续上涨、与收入脱钩、人们越来越相信房价不会下跌、住房负担能力理论上来说越来越差、人们还是不断增加杠杆加入到买房大军中,外来资金极速增加继续炒高房价、金融体系的监管及央行不断警告但市场并不买单,发放住房贷款发生违规情况,低收入和无收入者也能获得贷款,这些都不是很好的现象。当零零星星看到这些现象的时候,都会想起06年和07年的疯狂。

Home capital出事之后,加拿大其他几家公司出现了连锁性反应,这也和当年次贷危机的情况非常像,市场质疑的声音、流动性快速收紧、传导……

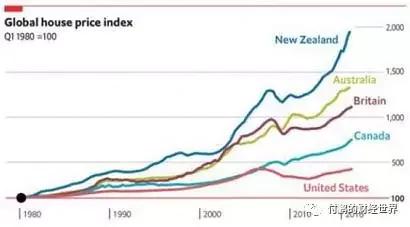

加拿大不会是最后一个,连锁性的反应会陆陆续续提现,越来越多的对冲基金也在做一个选择:过去一年中针对澳洲、新西兰的房地产在做空;

推荐阅读:

澳大利亚的债务就是个旁氏局

2016年Jonathan Teppe与澳对冲基金Bronte Capital的首席投资官John Hempton一起,对澳大利亚房地产市场进行调研,同时香港N家对冲基金大举布局做空澳洲的四大银行,我也随后亲赴澳洲,拜访了澳洲的金融审慎监管局,并且暗访了一些房地产市场的情况,看到了触目惊心的一幕:

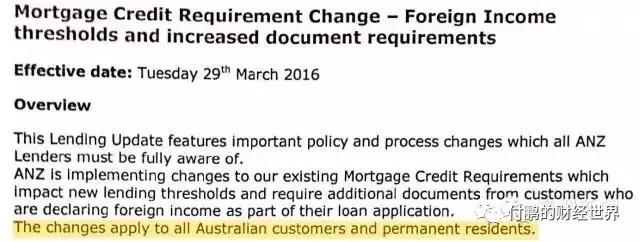

澳大利亚审慎监管局(Australian Prudential Regulation Authority)和澳大利亚储备银行(央行)早早的就开始给各大银行施压,要求银行收紧对国外投资者贷款政策,同时提醒各大银行投资者贷款风险问题,尤其是收入来源于海外的投资者。

一个亲身的调研成了网上流行的著名段子:出门唐人街左转第三家(暗喻:中介机构帮助你伪造海外收入证明);当时记得回来后和多家基金经理交流的时候讲起这段子的时候,大家多少还有些不太敢相信;银行发放贷款以及保险公司投保的审核标准非常低,信用风险漏洞巨大。许多抵押贷款经纪人、银行贷款员并不关心贷款者是否有偿付能力,贷款者很容易就能取得非常高的贷款购房杠杆,唯一需要的也许只是两张工资单。贷款者资料核实的工作是外包给印度的呼叫中心完成。

事实上呢?之后《澳大利亚金融评论报》报道称,澳新银行和西太平洋银行都表示,他们发现曾批准了数百例中国人使用虚假收入证明在澳洲申请住房贷款,而这主要是在中介的帮助下完成的。

尽管澳洲的税务局审查体系算是完善的了,为了获得贷款,澳洲人也是豁出去了,瑞银(UBS)的一份调查报告显示,尽管澳洲银行已经实施了更加严格的借贷标准,然而,过去两年里申请到按揭贷款的澳洲人,“贷款欺诈”的问题依然盛行。2016年使用贷款经纪人,申请上陈述不实的受访者有41%表示他们是根据经纪人的建议这么做的(相比通过银行渠道的比例为13%),有将近1/3的澳洲房贷持有者在申请贷款时说谎,也许不排除有些房贷申请者即使在匿名调查中也没有说出实话,事实上,这份数据还未包括海外人士的购房申请,如果加上去的话,相信这一比例可能更高。

来看看Jonathan Teppe与ohn Hempton一起调研后接受采访的内容:

“澳大利亚房产可以价值重估,把房屋价值上涨的部分计成存款,用以申请新的房屋贷款,有一个投资者1年之内做了20次价值重估。”

“一个从埃及移民到澳大利亚的优步司机,1995年花费9万澳元买了一处房产,现在住在一套150万澳元的房子里,同时用抵押贷款购买了5套房产,并帮她女儿抵押购买了悉尼一套价值220万澳元的房产。”

在一个中产阶层的社区,家庭平均年收入约为8万澳元,但房产可以被拍卖到127.5万澳元,房价收入比达到15倍;

在一个小咖啡馆里,12个竞价者在对一套房产疯狂竞拍;澳大利亚天空新闻电视台一个周末竟然播报了30多起房产拍卖会。

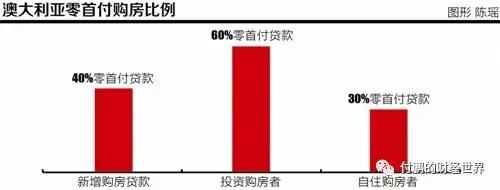

澳大利亚房地产市场中,40%的新增房屋抵押贷款,是无需付首付的房屋抵押贷款。其中,以投资为目的的购房者中,60%选择了无首付的贷款,以自住为目的的购房者中,有30%选择了无需首付的贷款。

澳大利亚有180万人在税务办公室(ATO)登记有房产投资,其中三分之二的人申报了房租亏损,也就是说房租无法冲抵月贷款利息。澳大利亚的房租价格增速,已经降至21年的低点,目前低于1%。

澳洲央行的警告发出之后,澳洲四大银行西太平洋银行(Westpac)、英联邦银行(Commenwealth Bank of Austrilia)、澳新银行(ANZ)和澳大利亚国民银行(National Australia Bank)几乎同时收紧了放贷。ARPA要求每年银行的投资房贷款增长比率不得超过10%,与此同时,维多利亚州政府规定,从今年7月1日起,将外国投资者购买公寓的印花税税率从3%上调至7%。。。

看到这些。。。其实加拿大也都已经演绎了一模一样的一遍,现在加拿大的多米诺骨牌开始出现了倒塌,

澳洲总理特恩布尔今日警告说,澳洲的债务已堆积成山,除非联邦政府能够控制预算,否则未来几代人都将不得不肩负还债的重担。据澳新社消息,周四,特恩布尔告诉ABC电台:“这将意味着,(未来)政府不得不减少服务,或者是增加税收,或者是两者兼用。”特恩布尔说:“我们不能继续过超出我们能力范围的生活,把更大的如山般的巨额债务,留给我们的子孙后代,如果未来澳大利亚大型银行遭遇流动性危机将需要大量的资本来应对现金流危机,如果没有外部资本帮助,他们将将会有人出现类似次贷危机时候的情况;

新西兰自然也是一样的,甚至是更甚一出;

专访澳新银行CEO:房价和纽元,逻辑告诉我们泡沫这件事情终将是不可持续

奥克兰的狂热:房地产泡沫的故事永远都一样

没买过单的国家,一个都不会少!没经历过泡沫的人性永远不会懂得贪婪和风险这四个字是怎么写的!

来源:华尔街见闻

没有评论:

发表评论