本文作者彭文生为光大证券全球首席经济学家、光大集团研究院副院长,本文系其5月11日在2018年基金业峰会上发言记录整理稿,来自“首席经济学家论坛”

各位下午好,展望未来的宏观金融环境,一个值得关注的动向是最近的美元升值和一些新兴市场国家货币贬值,未来怎么看。美国利率上升,油价上升,美元强势,这对新兴市场意味着什么?对全球经济意味着什么?对中国可能有什么影响?我们会不会看到,时隔20年后,也就是1997-98年亚洲金融危机后,再次出现新兴市场金融危机?

美元升值冲击新兴市场

汇率波动是常见的现象,但最近的变动幅度比较大,美元指数4月份以来升值5%,更重要的是一些市场国家货币汇率贬值幅度大,比如阿根廷比索贬值超过20%,而且范围广,土耳其,俄罗斯,南非,波兰等,甚至印度卢布的汇率也贬了5%。在汇率贬值的同时,这些新兴市场国家的利率上升,其中阿根廷央行提升短期利率到40%企图稳定汇率。但历史告诉我们靠提升利率来稳定汇率难以持续,因为对经济有冲击,高利率是一个危机的信号,我们已经看到阿根廷在寻求IMF的支持。

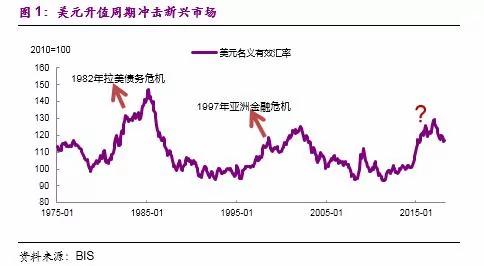

我们关注的不仅是近期的美元升值,实际上在美联储进入加息周期的大环境下,美元自2015年以来有比较大幅的升值,只是2017年下半年至今年年初美元贬值,使得大家对美元升值的趋势产生了疑问,现在看来这可能只是一个插曲,是短期的波动,最近的美元升值是2015年以来大方向的延续。

回顾一下历史。从1970年代到现在,美元有三次大的升值周期,前两次都伴随着新兴市场国家的金融危机。第一次是1980年代拉丁美洲债务危机,当时美国银行借了太多钱给拉丁美洲国家,后来美元升值导致债务负担大幅增加,债务不可持续。第二次美元大幅度升值是在1990年代中期,那次带来的是亚洲金融危机。这一次,也就是过去2-3年,美元在经历新的升值周期。

这一次会不会带来新兴市场金融危机呢?当然我不是要预测会不会有危机,我想谈些对相关问题的思考。主要有两个方面,一是美元还有多大的升值空间?这和美联储加息周期,美国经济是相联系的,当然也包括贸易摩擦和油价上升可能对汇率的影响。二是新兴市场应对美国加息、应对美元强势的能力怎么样?

这一次不一样?反思三个流行观点

首先我想谈谈如何看新兴市场应对外部冲击的能力。和过去比较,人们往往想到这一次有什么不同。就国际货币体系来讲,有三个流行的观点,指向新兴市场这一次和1980、90年代不一样,能更好地应对美国利率上升和美元升值。

第一个不一样是新兴市场国家对美元的依赖度降低。1999年欧元成立,从过去的德国马克大幅扩张,对美元的联系降低,甚至有观点指向人民币国际化。同时,美国占全球经济的比重下降,其他国家和美国经济的关联度也下降了,以前美国是大多数国家的头号贸易伙伴,今天中国是不少新兴市场国家的第一贸易伙伴。

第二个不一样是汇率的灵活性增加。在80、90年代,很多新兴市场国家实行固定汇率制度,固定汇率导致了一个假象或者预期,就是汇率一直保持在一个水平,不能及时、有序地调整,问题一直累积到最后扛不住了,固定汇率崩盘导致经济和金融危机。在亚洲金融危机以后,全球尤其是新兴市场国家被认为从固定汇率制转向更加灵活的汇率制度。它的好处是什么呢,就是金融压力和市场压力可以及时通过汇率的变动来调整,不至于使问题积压到最后崩不住。

第三个不一样是新兴市场国家外汇储备大幅增加。亚洲金融危机以后,新兴市场国家外汇储备普遍增加,新兴市场国家应对资金流出的能力增强了。

这三个流行观点指向新兴市场国家这次不一样,对美元的依赖小了,汇率的灵活性增加了,并且有更多的外汇储备。但这样的解读对吗?我想讲的是我们需要重新认识汇率制度,重新审视这些流行观点。

第一个反思,过去20年美国占全球经济的比重下降,但是美元的国际储备货币地位反而上升了。去年哈佛大学Kenneth Rogoff教授专门有一篇文章分析美元作为国际储备货币的地位,是不是因为欧元的成立、是不是因为人民币的国际化下降了?他的结论不是,反而是上升了。有几个方面体现,一是美元继续作为其他新兴市场国家汇率的锚;二是美元流动性对全球银行和金融机构的重要性;三是美联储货币政策对全球资本市场的影响。这三个方面都显示虽然美国经济比重下降,但是美元的地位更加重要了。这是什么意思呢?我们都知道,货币的基础是实体经济,美国的经济占比下降,但美元的重要性反而增加,意味着全球经济的杠杆上升了。

第二个需要反思的是,从固定汇率到浮动汇率的转换被高估了。亚洲金融危机以后有个流行观点认为,中间的、模糊的、有管理的浮动汇率制度不可持续,只有两极才可持续,也就是要么像港元兑美元那样,通过严格的联系汇率制固定汇率,或者像欧元区一样干脆统一货币,另一极是自由浮动汇率制度。这是亚洲金融危机后的共识,但过去20年的事实却是,当今各国的汇率制度中,两极的汇率制度减少了,而中间的、有管理的浮动汇率制度反而增加了,清洁浮动汇率制仍然局限在少数几个发达国家。

第三个需要反思的是外汇储备的作用。外汇储备的作用到底有多大?宏观经济学中有两个“不可能三角”。第一个不可能三角是蒙代尔教授1960年代提出的,认为独立的货币政策、固定汇率制度、资本账户开放,这三者不能兼得,必须放弃一个。要么像香港这样,固定汇率制度下放弃货币政策独立性,以维护资本自由流动的开放市场。要想有独立的货币政策,汇率的灵活性有限的情况下,就必须有资本账户管制。在近几年,经济学文献提出新的不可能三角,就是大量的外汇储备能为实行独立货币政策提供空间,即在资本账户开放的情况下,外汇储备多了,独立于美国的货币政策的能力增加。第二个不可能三角表面上看有道理,但是我们要把现在和80、90年代比较,就有问题了,那个时候还是有比较严的资本账户管制,当今很多新兴市场国家(包括中国)的资本账户开放程度都要比那时候高很多。在资本账户开放的情况下,外汇储备多,帮助真的有那么大吗?不一定。把现在和80-90年代比较,外汇储备实际上是替代了资本账户管制,在资本账户开放情形下,在面临外部冲击时,资金流出的量也大了,外汇储备的应对能力应该是相对资金流出的量而言的。所以这种认为现在外汇储备多了,情况和80、90年代不一样,这个观点值得商榷。

总之,对新兴市场而言,和80-90年代两次危机比较,现在的国际货币体系安排是不是有明显改进,这是一个值得推敲的问题,我认为结论不是像流行的观点指向的那么清晰,我们不能太乐观。

关注汇率的金融视角

还有一个需要反思的方面是汇率在经济中的角色,这涉及两个问题,什么因素驱动汇率波动,以及汇率波动如何影响经济。我们在思考汇率的时候,传统的观念主要是基于实体经济的角度来分析。比如汇率是怎么决定的?一个传统的观点就是,贸易顺差的国家汇率应该升值,贸易逆差的国家汇率应该贬值。但资本账户开放的前提下,决定汇率的因素不仅仅是贸易的顺差和逆差,更多的可能是资本流动的影响,所以货币政策带来的利差可能是推动汇率变动的一个重要原因。同时,套利不仅仅是指追求固定收益利差的套利,股票市场、其他资本市场也可能带来套利。

我举个例子,在最近几个星期美元升值之前,尤其是去年下半年,美元是贬值的。很多人会很困惑,美国经济表现很好,美联储在加息,为什么美元还会贬值呢?这跟大家脑海里想的实体经济差异,货币政策分化带来利差套利逻辑不符。有人说可能是当时欧洲经济好,但我们看利差的话,汇率变动和利差是不一致的。为什么去年下半年美元反而贬值?一个可能的解读就是更广泛的金融市场套利。当时市场看好欧洲股市,包括大家熟悉的桥水基金去年下半年看好欧洲股市,所以当时的资金流向更多可能反映股票市场套利。现在回过头来看,欧洲股市并没有表现更好,这可能是近期美元重回升值通道的原因。

汇率如何影响经济?这里也有两个渠道,一个是基于实体经济的渠道,汇率升值,贸易顺差就减少,汇率贬值,贸易逆差就减少。这个影响是逆周期的,是一种自我纠正、自我平衡的机制,比如贸易顺差导致汇率升值,升值反过来降低未来的顺差,可以防止不平衡过度发展。需要注意的是,实体经济渠道对应的是有效汇率,也就是对主要贸易伙伴一篮子货币的汇率。汇率影响经济还有一个金融渠道,这里指的是对美元的双边汇率,反映的是美元作为国际储备货币的角色。很多新兴市场国家借美元债,当美元升值时,以美元计价的负债增加;美元贬值时,债务负担降低。

我们看到实体渠道和金融渠道影响经济的方向是反的,本币对美元贬值,从贸易角度来看,有利出口;但从金融渠道来看,本币贬值降低企业的净资产和信用条件,对内需是不利的,甚至带来金融风险。这两个渠道哪个更重要呢?在金融自由化的时代,金融渠道的影响起码不容忽视,甚至更重要。今天与20、30年前比较,新兴市场与发达国家间金融的关系有什么变化呢?在80、90年代,资金从发达国家流向新兴市场国家,主要是通过银行体系,现在更多的是通过资本市场。

我们现在需要担心的就是金融渠道影响的顺周期性,净资产的变化、信用条件的变化对新兴市场国内的顺周期作用,好的时候越来越好,差的时候越来越差,在一段时间缺少自动纠正的平衡机制。按照金融渠道的逻辑,那些借了美元债的新兴市场国家(包括中国的企业部门),当美元升值时,从出口看似乎对本国有利,但是通过信用条件和企业净资产的恶化,对国内需求的影响是反向的。这个反向作用具有顺周期特征,它会进一步带来本币贬值的压力,使得经济进一步恶化。这就是今天新兴市场面临的问题。

经济和金融周期意味美元升值趋势没有结束

另一个需要关注的问题是美元到底还能升值多少?从实体经济来看,美国处在经济周期的后期,甚至有观点认为接近经济过热。欧洲是在经济周期的前期,它们的货币政策有明显分化。美国在货币紧缩,欧洲维持货币宽松。所以从经济周期的角度来讲,美元还有升值空间。从美国10年期国债和德国10年期国债的利差来看,在2017年上半年,汇率和利差的变动是一致的,2017年下半年,美国对德国利差扩大,但美元对欧元反而是贬值,就是我上面解释的情况,今年4月以来,汇率和利差变动又一致了,美德的利差达到近几年的高点,从利差套利来看,对美元汇率是支持的。

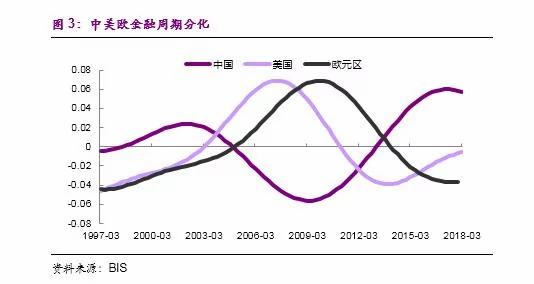

从金融角度看,中国、美国、欧元区这三大经济体处在金融周期的不同阶段,中国的金融周期处在拐点,信用开始紧缩,美国在金融周期上升期,信用扩张,房价上升,欧洲在金融周期的触底阶段。从金融周期分化的角度来讲,美元应该是在升值的通道,这也体现在美国的宏观环境是“松信用、紧货币”。美国的信用条件松,信用利差持续下降后处在低水平,而美联储加息,加上美国财政扩张,导致无风险利率曲线上移,支持美元汇率。

那么美国会加息到什么程度呢?

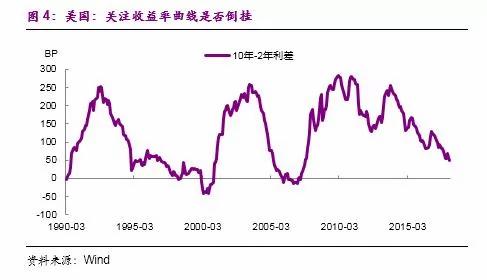

这当然取决于未来经济金融环境的变化,而我们没有水晶球帮助看未来,但我们可以通过市场的交易价格的变动来看市场对未来的预期。我们需要关注美国国债收益率曲线的变化,长端利率反映的是投资者对未来短期利率的预期,后者又取决于投资者对未来经济的预期。历史上看,每一次长端利率低于短端利率,也就是所谓收益率曲线倒挂时,都预示美国经济衰退,甚至金融危机。2004-06年,美联储连续加息,当时已经出现了收益率曲线倒挂,但是美联储的解读不是大家不看好美国经济,而是中国等新兴市场国家积累外汇储备,购买美国国债,降低了美国国债长端的收益率。以国内经济为导向的美联储继续加息,后来泡沫就破了。有观点认为美联储这一次会吸取经验教训,更关注收益率曲线的变动。目前看收益率曲线斜率下降,但还没到负,还没有倒挂,我们需要紧密关注美国国债收益率曲线的变动。

在经济和金融周期因素之外,汇率还会受其他因素的影响,需要关注的是油价和特朗普政府的贸易保护政策的含义。最近石油价格攀升,尤其特朗普宣布退出伊朗核协议以后,市场对未来石油供给的担心增加。石油价格和美元汇率是什么关系?美国是重要的石油生产国,相对于欧洲和日本来讲,油价上升,更有利于美元汇率,这是一个需要担心美元在短期内强势的原因。

再就是怎么看贸易摩擦对美元汇率的影响?有一个观点,美国要缩减贸易逆差,美元就要贬值。是不是一定这样?首先,看贸易差额有三个视角。第一个是相对微观的视角,贸易差额等于出口减进口,也就是从汇率、关税、贸易壁垒的角度来看贸易差额,这似乎是特朗普打贸易战的着力点。从这个角度看,关税与汇率是相互替代的关系。假设美国提高进口关税,效果与美元贬值是一样的。美国的关税提得越高,对美元汇率反而是个支撑作用。

我们看贸易差额不能只看出口和进口,从宏观看,贸易差额是储蓄和国内投资之差。每年的产出,我们消费后剩下储蓄,这个储蓄必须消耗,要么是国内投资,要么是海外投资。海外投资就是在海外买东西。怎么买呢?唯一的答案就是贸易顺差。所以贸易顺差等于储蓄减投资。在宏观视角下,汇率含义是什么?比如美国的贸易逆差减少,中国的贸易顺差减少,从储蓄和投资这个角度来看,首先取决于影响消费和投资的宏观因素,包括财政政策,汇率是调整的一部分,但汇率和贸易差额并没有严格的一一对应关系。

看贸易差额还有第三个视角,那就是金融视角,资产配置视角。贸易顺差,从国家来讲,就是我们对外净资产增加,贸易逆差就是我们对外负债增加。这是由什么因素决定的?为什么美国有那么长时间的贸易逆差,美元没有贬值。美国有全球最大最深的资本市场,大家都愿意去买美元资产,而我们增加美元净资产的持有,只能拿商品与服务和美国交换,也就是美国进口我们的商品,带来美国贸易逆差,同时美元汇率升值。美国贸易逆差和汇率强势并存,和美元作为国际储备货币地位有关,但是储备货币地位的支撑是什么?它的支撑是规模大,有深度有广度的资本市场,这个才是根本。背后是科技创新,技术进步的驱动,但资产价格可能偏离基本面,在一段时间可能出现金融市场泡沫、美国贸易逆差增加、美元强势同时并存的情形。也可能出现资产价格下降,负财富效应促使家庭部门消费下降,降低贸易逆差,一般情况下,这意味着汇率贬值,但基于美元的储备货币地位,在全球金融市场动荡,风险偏好下降时,避险需求可能带来美元升值。总之,从金融角度看,贸易逆差下降也不是一定和汇率有一一对应的关系。

对中国的含义

总而言之,现在不能轻言美元升值见顶,也不能轻言和过去比较新兴市场有更强的应对外部冲击的能力,更坏的情况可能还没到来。美联储前任副主席Stanley Fisher昨天表示,新兴国家应该赶紧采取强有力措施,我在想,什么是强有力的措施呢?想避免短期痛苦的措施恐怕不容易找到。

对我们中国来说有什么含义?首先应该庆幸,我们在2017年采取了加强金融监管这样重大的政策调整,金融风险在一定程度得到暴露和化解,为我们应对美元强势和新兴市场国家可能出现的金融波动提供了一定的空间。

往前看,如果外围形势恶化,新兴市场金融风险或者贸易摩擦增加,对国内的宏观政策是什么含义?近期的政治局会议提出要持续扩大内需,怎么扩大内需?我们是不是应该放松监管,再次扩张信贷?我认为宏观政策组合应该维持“紧信用、松货币、宽财政”的组合。尤其是结合新兴市场波动,如果主要依赖货币放松,可能加大人民币汇率贬值压力。结合内部对冲紧信用,外部应对新兴市场波动,更有效的政策应对是财政扩张。财政扩张有总量也有结构的着力点。促进公平导向,降低增值税和关税,引入财产税,同时支出端加强扶贫,促进公共服务均等化,都是有意义的,既解决结构问题,又有利于促进内部需求,更好地应对外部环境的挑战。

来源:华尔街见闻

没有评论:

发表评论