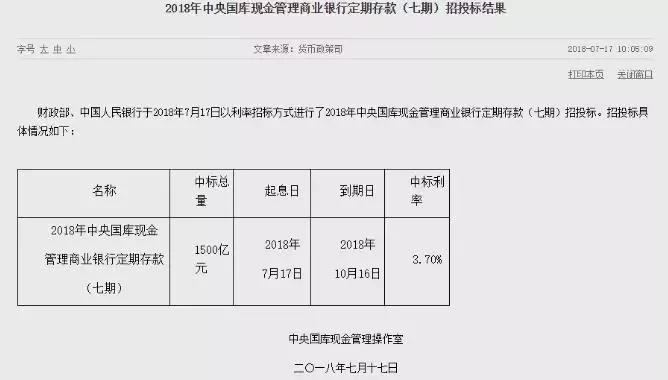

17日上午,央行公布了“2018年中央国库现金管理商业银行定期存款招投标结果”,再次向市场发出了强烈的宽松信号。

这一次,央行向市场释放了1500亿资金,短期3个月,但重要的是年中标利率只有3.7%,相比一个月之前的上一次招标的4.7%,足足低了1个百分点。

解释一下什么叫中央国库现金管理,商业银行定期存款,中央国库就是财政里面的钱,暂时用不了先放在央行存着,央行替财政理财,所以一般会短期把这笔钱借给商业银行,获取更高的利息,这个利息基本上央行说了算,以前都是4.7%,这次主动降到了3.7%,所以这就是央行主动在进行基础货币投放,而且在主动引导市场利率下行。从央妈那借钱才3.7%,其他银行拆借,肯定要比这个更便宜才对。

这次中标利率下调之后,基本与3个月的银行间隔夜拆借利率持平,所以必然挤压银行间市场,大家能从央行拿到更便宜的钱了,对于拆借自然需求就减少了。这样有利于进一步降低拆借利率。缓解市场流动性。刚刚我们还说,经济下行压力还很大,下半年央行可能会进一步降准释放宽松的流动性,没想到动作这么快,在统计数据出炉的第二天,央行就有所行动了。

不得不说,我们上半年出现了一个误判,我们一直认为会降准和加息同时出现,从而稳定外储,稳定汇率。但没想到的是中间国际局势发生了重大变化,

我们发现6月14号以来,货币政策快速转向,人民币快速贬值,用贬值来增加出口,对抗国际摩擦带来的不利影响,国内也开始宽货币紧信用,利用充裕的市场流动性托住下滑的经济.

过去中国碍于国际压力,必须要保证人民币升值,所以在这个前提下还想保住外储,就必须跟随加息,增加国内货币的内在收益。而现在国际压力这个前提已经不存在了,后面的逻辑也就不存在了,保住外储的方式很多,比如不让外储参与外汇交易,放任人民币贬值即可。而事实上,中国也正在这么干。

但是现在有一个问题,那就是每次宽松最先上涨的都是房地产,这次宽松会不会也出现同样的情况呢?

只能说这次是非典型宽松,因为M2并没有起来,所以结果不确定,不过风险是有的,而我们也看到,在宽货币后面还跟了一个紧信用,或者说紧信用就是给房地产企业准备的,财联社消息,监管已进一步收紧房地产企业融资。此前公司债与票据之间可以互还,但现在不可以了,为防止房企融资“浑水摸鱼”,交易所和银行间协会已分别检测通过自身相关部门发行的债务:公司债只能还公司债,票据只能还票据,老债到期之前,不能再发新债。

可见,每一次实体经济宽松,都会在房地产这边收紧一层,所以监管已经充分意识到了这个问题,用高压态势限制地产企业融资,也不希望房价再起飞,而在国际上看,对国内几个房地产龙头企业的信用评级,也基本都给到了垃圾级。所以无论是融资成本还是融资难度,都会大幅提升。

不过,虽然管的很严,也如临大敌,但是我们也只能说希望成功,之所以这么悲观,是因为之前还没有在宽松周期抑制房价上涨的先例。

来源:中国经营报

没有评论:

发表评论