9月20日,香港发钞银行汇丰银行赶在美联储宣布加息之前开始加息,或将结束香港银行业的低利率时代。德国高级经济学家周浩称,发行央票可对市场造成“加息”效应,提高做空人民币的成本。旅美政经观察人士秦鹏认为,央行之所以采取了在香港发行央票这样特殊的方式,而不采取直接在国内加息,原因有二。大陆金融学者贺江兵分析,2014年后,央行变成了根据经济增长印钞,现在则是根据地方债印钞。

在9月26日美联储议息前夕,中共央行9月20日晚称与香港金融管理局签署备忘录,准备在香港发行央行票据(简称“央票”)。

央票是央行向商业银行发行的短期债券,用来调节货币流动性。发行央票可回笼基础货币,央票到期代表投放基础货币。

2014年以前,中国基础货币主要是央行强制收购外汇所投放的人民币(外汇占款)。

那时由于外汇占款太多,央行为抑制基础货币供应量,不得不发行央票来回笼货币。

2014年后外汇占款增长放缓,而中共为超发货币,甚至不得不用逆回购和MLF等工具来增投基础货币,央票也就再无用武之地。

央行近期先是重征远期购汇风险准备金,后重启“逆周期因子”,现又推央票重出江湖,显示出中共为稳定人民币汇率而屡屡出手的手段和决心。

德国商业银行亚洲高级经济学家周浩称,发行央票可对市场造成“加息”效应,提高做空人民币的成本。

周浩还指出,在时点的选择上,在离岸市场发行央票也值得玩味。市场普遍预期美联储将在下周加息,对人民币造成贬值压力,此时央行表示将发行央票,给市场发出一定的“加息”预期,表明中共希望稳定汇率。

有分析认为,现在中共表态让央票重出山,向美国示好的意味浓厚,频频出招只为向美国证明自己没操纵人民币贬值。

实际上,中国最近三个月外汇储备环比都只在0.3%以内波动,显示人民币贬值尚未触发资金外逃。

中共其实并无动力去阻止人民币下跌。眼下中共对人民币频频出手稳汇率,就只能解读为是在压力下不得不为之。或者说,中共被贸易战给打怕了,所以竭力向美国表明姿态,生怕沾上汇率操纵的嫌疑。

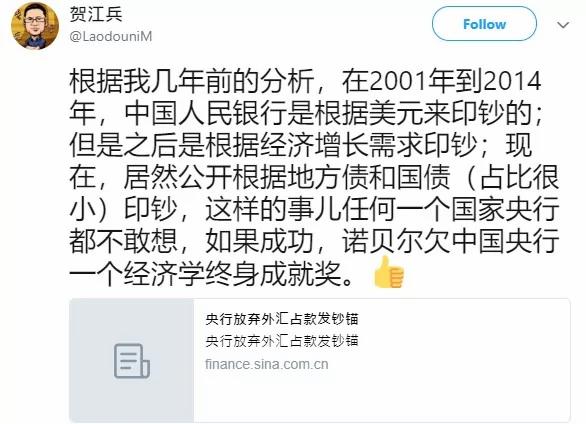

金融学者贺江兵认为2001年到2014年,中国央行是根据美元印钞,2014年后变成了根据经济增长印钞,现在则是根据地方债印钞。

清华大学金融与发展研究中心主任马骏表示「央票作为流动性管理工具之一,今后人行也可透过发行央票来调节离岸人民币流动性,稳定市场预期,保持人民币汇率在合理均衡水准上的基本稳定。」

上证报引述交通银行首席经济学家连平表示,这将是人行首次在香港离岸人民币市场上发行票据,对于离岸人民币流动性管理是一种创新尝试;过去离岸人民币流动性管理主要是透过香港金管局,现在人行也能直接参与离岸人民币流动性调节。

为什么中共央行在香港发行央票,而不采取直接人民币加息方式来应对呢?

旅美政经观察人士秦鹏认为,央行之所以采取了在香港发行央票这样特殊的方式,而不采取直接在国内加息,原因有二:

第一,是因为现在国内经济增长的三驾马车都面临熄火,国内经济处于涨滞状态,经济下行趋势明显,一旦加息会打击中央政府的刺激经济的努力,所以宁愿忍受通货膨胀。

第二,是这样可以隔离离岸人民币贬值对国内汇率的影响。中共政府在国内对人民币采取的是严格的外汇管控,所以国内人民币汇率并不受供需影响。而香港因为是相对自由的外汇市场,所以在香港发行央票,有利于对离岸人民币和在岸人民币两个市场进行隔离。

“至于,贺江兵提出可以采取不对称加息(储蓄加息,贷款不加或者少加),看起来也能够同时完成避免通货膨胀和避免资金外流等的多重任务,但是那种操作方式并不多见。而且,可能还会在国内释放信号,产生不同解读,所以央行没有采取。”秦鹏认为。

美元加息,香港银行业被动跟进,或将结束香港低利率时代

9月19日晚,香港三家发钞银行之一的汇丰银行宣布,从20日起在香港提高港元、美元、人民币定期存款利率。

继汇丰之后,东亚银行和新加坡背景的外资行星展银行也宣布跟进,调高利息。

市场分析称,从目前香港银行间加息的速度、美联储下周加息的预期以及香港银行间拆息的飙升这三方面综合考虑,香港银行可能在本月底前上调最优惠贷款利率,届时香港低利率的时代将彻底终结。

阿波罗网林亿综合报道

来源:阿波罗网林亿综合报道

没有评论:

发表评论