作者:路口大爷

债,突然间就火了,甚至有了继P2P后晋升新一代中产理财方式的势头。

债市的热情自上而下蔓延,国家藏“债”于民的情绪从未像此刻这么高。

违约的天雷却接二连三滚滚而来,你买的那款债券基金可能连口肉汤都没喝着。

债券,对于普通人而言,究竟是馅饼还是陷阱?是如今资产保值增值的王道,还是对中小投资者的又一次财富收割?

面朝债券狂潮,韭菜们打上了一个大大的问号。

01

以往高大上的理财产品,现在也把手伸到了普通群众的口袋里。

2018年,P2P接连爆雷、跑路,镰刀一茬茬地从一线中产、大爷大妈强势收割到近韭菜根的三四线青年。现在,维权、上诉、闹剧似乎都归于平静了,P2P从地铁上、电梯里的广告牌上撤下。

取而代之的,是高大上的债券投资。最近看到微博网友发了一张图——某地国企发债,把广告打到了写字楼电梯里,10万起投,收益率达到8.5%。

网友们惊呼:天上掉馅饼了!捡不捡?!

除了高收益率,这广告的亲民路线也实在难得。

想想平常顶多也就去过银行和大爷大妈们排队抢国债,像企业债这么高逼格的金融产品,以前那都是高净值人士、专业投资机构才玩得动。打广告,也是高大体面的方式。再不济,客户经理发个朋友圈“债券承销XXX亿AAA,有意金主请小窗。”谁能想到,今天的中小投资者也能被当成企业债的目标客户。

这已经不是债券市场第一次热情向散户敞开怀抱。

从2018年11月中旬开始,地方政府债也向居民开放了。只要你年收入不低于50万、名下金融资产不少于300万、有两年以上证券投资经验,你就是地方政府眼中的“香饽饽”。

打开理财类APP,债券型基金成了首页上受追捧的产品,“只投纯债不惧震”安抚了大家心里头对这个震荡时代的恐慌,你不需要10万元的资本,你甚至1块钱就能起投。

大量散户涌入债市,债券突然间就有了取代P2P、成为新一代中产理财方式的势头。

尴尬的是,摆在中国普通投资者面前,却可能是一个坑多肉少、左右为难的局面。

02

往左看,是红红火火的债市行情。

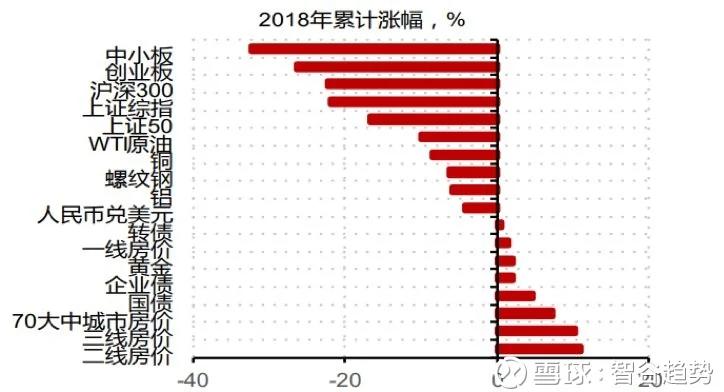

2018年,炒股的哀鸿遍野,买债的却打了一场漂亮的翻身仗。债券成为去年仅次于房地产的投资品,从流动性来看,国债比二三线房产更具优势,风险更低,可以说是最优资产。

数据来源:Wind,西南证券

各地方政府开启发债潮,用于债务置换、借新还旧的地方债比用于基建、棚改的专项债多,但照样都被机构秒光。

放到国际市场来看,去年中国的债券有多受欢迎?

以大手笔投资全球高收益市场而闻名的日本投资者,长期对中国市场保持谨慎态度,但去年7月份有网友发现,在日本有相当影响力的全国性大报《日本经济新闻》上竟然看到了推销中国债券的广告。

这笔广告费花得相当值得,2018年日本对人民币债券的投资规模创下历史最高记录,日本财务省数据显示,去年前10个月日本投资人买进1510亿日圆(13.3亿美元)中国债券。

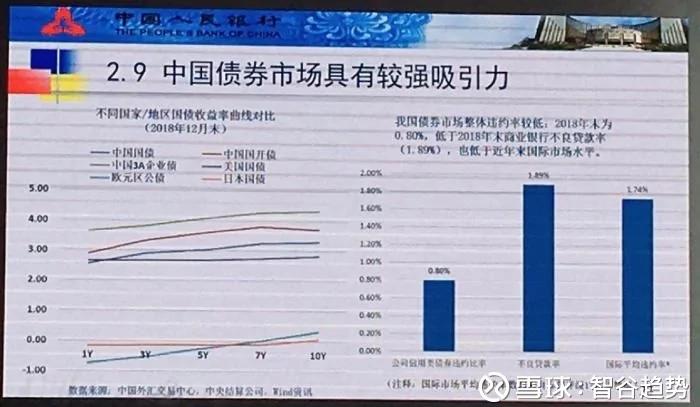

去年中国国债艳压美债日债。下面这张图来自央行副行长、外管局局长潘功胜在“中国债券市场国际论坛”上的PPT。潘向外宾们展示:

2018年,中国债市外资净流入约1000亿美元,占新兴市场流入外资规模的80%,境外机构投资者持债规模1.73万亿元。

在股市那儿丢的面子,终于在债市这儿扳回一城。

尝到甜头之后,2019年开年,整个债券市场酝酿巨变:

“资金太多银行撑不住了,现在一级市场上资质稍微好点儿的债券发行人都变成‘大爷’了。”

城投债和地产债最近遭到了疯抢。1月份以来,房企发债规模超800亿,城投债上周的净融资额也环比上升160.97亿,规模上涨的幅度和速度惊人,但照样满足不了市场庞大的胃口——发行利率不断走低,企业的融资成本降了,而机构的认购倍数成倍地上翻,募集金额远超预期。

据21世纪财经报道,一位债券机构投资人表示,在他接触的部分地产类ABS项目中,此前银行看都不看,最近竟然主动回过头找上门来。另一位券商资管人士也指出,尤其是房地产发行人,现在“无底线”压发行价格,银行还是抢破头,没得选。

市场对债牛的预期几乎一致——现在是债券为王的时候。

03

但是往右看,债券违约潮天雷滚滚。

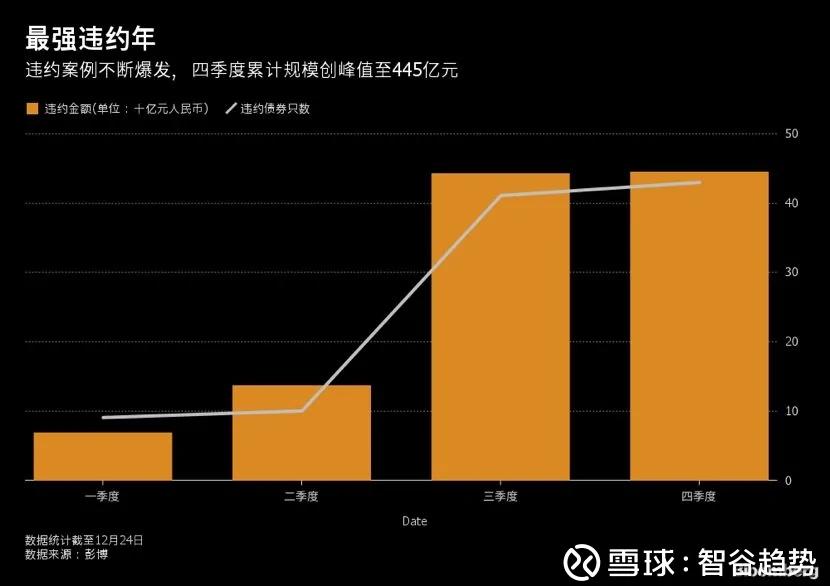

去杠杆、紧信用的环境下,2018年中国迎来史上最强违约年。据彭博数据,中国2018年在岸信用债市场新增违约债券规模达到1200亿元,民企成了重灾区,但央企、地方国企也不能幸免,真是鸡毛掉了一地。

债务爆雷仅仅只是一个开始,随着债券发行量不断创新高,在经济没有解除下行压力之前,违约潮还不会完全褪去。对投资者来说,债务人违约意味着你可能拿不到利息收益,甚至还会赔了本金。

现在信用债市场上还有另一个更严重的问题——财务粉饰。

一个最新的案例:1月15日,18康得新SCP001不能偿付到期本息10.41亿,构成实质性违约。事情的诡异之处在于,千亿市值的康得新在三季度报上还有货币资金150亿元,如今却连10个亿都拿不出。

谨慎的投资者开始怀疑,财务报表上的钱会不会都是手抖多了好几个零?

于是,这起不明不白的债务违约导致了同样大存大贷的康美被不计代价地抛售,康美有370亿货币资金,却存续220亿债券。

去年债务违约的洛娃科技账面上被质疑有超过40亿的货币资金是虚假的,而现在就连上市民企的信息披露都不百分百可靠了,也是醉了,市场还要怎么交易?

投资者还怎么相信其他的民企有偿还债务的意愿,而非割一把韭菜解套走人?

这些违约事件几乎是在给如履薄冰的民企挖坟,民企信用债的“信用”脆弱得不堪一击,风险高企,各路资金怎么可能不继续“歧视”民企?

散户们想要分一杯羹,但也不能傻乎乎地做了接盘侠。

04

普通人要不要追债市的热潮?

按照美林投资时钟理论,放在经济景气的时候,债券太过稳健,绝不是一个受欢迎的投资品,只能用来分散风险;但经济疲软时,债券、现金此类防守性投资组合却可以做到跑赢大市。

中国这一轮债牛背后的逻辑是,宏观经济数据变异、货币环境持续宽松、风险偏好持续走低。上周,PPI数据的公布更是让市场开始警惕工业通缩风险。

人人都想给自己的资产找一个避险的好去处,国债就是最安全的选择。只要大环境没有发生转变,2019年就还是妥妥的债券大年。

除了国债,现在金融机构打算卖给老百姓的都是些什么债?

金融机构疯抢的城投债、房企债等信用债,最终都会分散在电梯广告里,一部分卖到散户手中。这个时候,不要信广告,不要信名人站台,不要信国企背书,而是要看债务人,看金融信用。

城投债几乎成为了最被看好的信用债品种。

市场信仰的背后有一点“中国逻辑”——城投平台背靠地方政府,为地方基建融资,加之政策上稳增长、稳基建、宽信用的需求,政府没理由让城投债违约。除了那单身份有争议的新疆兵团六师债务违约,城投债迄今为止还没发生过实质性违约,比起企业债更靠谱。

但城投债和地方债一样,都要看地方政府。目前的经济形势下,各地财政走向分化,比如21世纪经济报道就指出,2019年开年西南某县出现债务违约,县级财政困难,上级政府也无力救助。

信用风险较低的高评级信用债肯定会被追捧,但毛病也出在这里,谁的信用风险低?什么评级更靠谱?

信息的不透明造成市场对局部地区的债务率一无所知,无从把控风险;风险定价机制不完善,评级体系更像是自嗨。

“高收益”三个字会让散户头晕目眩。

如果你选择了高收益债券组合而成的指数基金,那就意味垃圾债比例更高,风险更大。对于把债券利息当成主要收入、或者没有把资产进行分散化配置的投资者,还是别玩太大。

我们在过去几年经历了一轮金融自由化浪潮,就连对金融风险无从把握的三四线居民也未能幸免。

现在,国债被送下乡,谁又能保证这轮债券狂潮里不会鱼龙混杂泥沙俱下?

没有评论:

发表评论