中国国务院总理李克强对2019年政府工作提出几点想法:控制总体债务增长、减税、加快政府债券发行和提高对小企业的放贷规模。

这听起来似乎要求太多且有些自相矛盾。

其中一些目标恐难最终实现。在不加快整体信贷增长的情况下,要求银行向小企业发放更多贷款,这几乎不可能做到。若要大幅提升政府债券发行规模,就需要增强银行系统流动性,以免利率上升而进一步阻碍经济增长。这意味着要推出更多货币宽松措施,虽然可能不会像2015年那样泛滥,但金融环境总体无疑将日趋宽松。

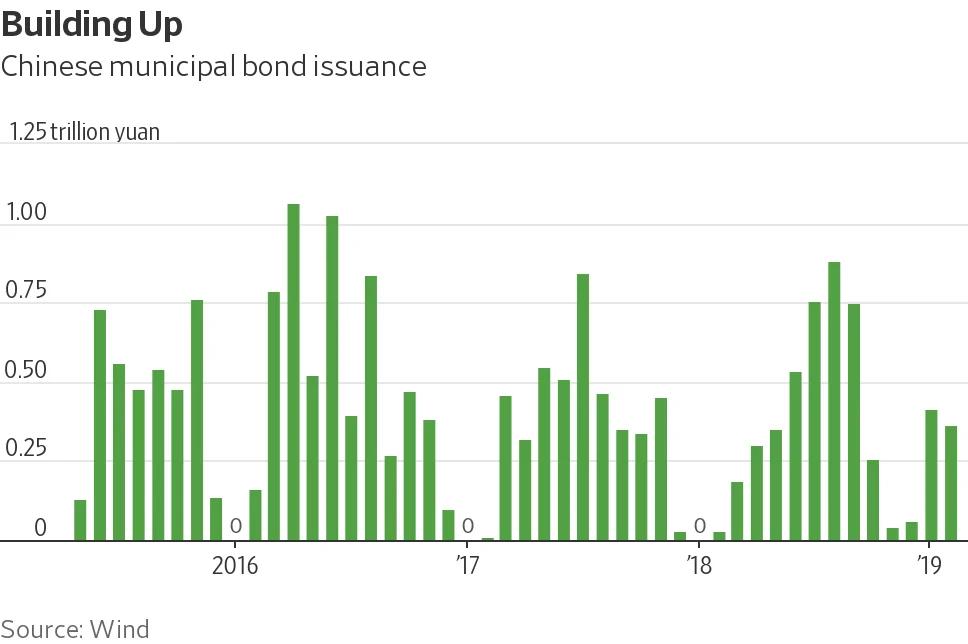

中国政府已正确认识到,过去10年实施的前两轮经济刺激计划造成了大量坏账。这些刺激措施的资金支持主要来自国有银行向国有企业发放的贷款,而没有体现在政府账面上。这一次,刺激资金将反映在中国政府的资产负债表上:李克强周二发表的政府年度工作报告重点提出,2019年全年减轻企业税收和社保缴费负担近人民币2万亿元(合2,980亿美元),还将实施其他一些举措,旨在实现今年经济增长6%-6.5%的目标。此外,地方政府获得了人民币2.15万亿元的专项债券发行额度,较2018年高出近60%。此类债券通常用于为基础设施融资。

中国地方政府债券发行

所有这些新的政府债券将需要买家,这意味着银行业流动性将会提高,原因是银行持有几乎所有中国市政债券。李克强确实呼吁下调中小银行的存款准备金率以促进放贷,并在适当情况下使用“利率、量化和价格工具”。

不过他也表示,总体信贷增速应该与名义国内生产总值(GDP)增速保持一致。由于去年名义GDP增速仅为9.7%,且今年似乎必定会进一步放缓,这意味着目前约为10%的总体信贷增速也需要进一步下降。中国决策者既要发行大量新政府债券,同时又希望以某种方式神奇地遏制经济增长放缓势头,在这种情况下,至少可以说,他们不太可能有余地实施更紧缩的货币政策。

中国经济增长放缓已令许多国家和公司感受到危机,这则视频用三个例子进行了说明:受国内经济形势不稳和美中贸易战的影响,中国消费者对高端智能手机的需求下滑,韩国芯片制造商随之遭受打击,并可能陷入恶性循环;中国汽车销售和工业产出下滑抑制了对成品油的需求,中国国有企业从而对亚洲其他地区大量出口石油,新加坡、韩国等国面临竞争,成品油价格下跌;在澳大利亚,中国游客和留学生的增长放缓,令该国本已堪忧的经济承压。图片合成:Crystal Tai

简而言之,中国政府仍坚持着相互矛盾的目标:一方面要促增长和扩大政府债券发行规模,另一方面要控制整体债务水平。结果可能是,中国政府或在今年下半年某个时候推出刺激措施,其力度相对以往标准要弱一些,但仍足以导致整体杠杆加大,而经济充其量也只会微弱复苏。

来源:华尔街日报

没有评论:

发表评论