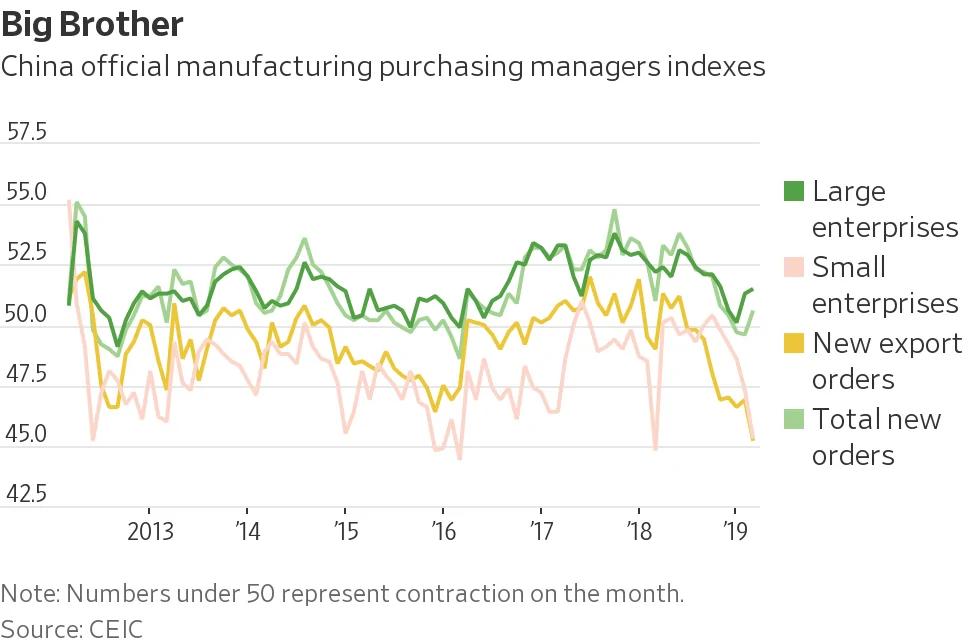

周四公布的中国2月份制造业采购经理人指数(PMI)降至49.2,为2016年初以来的最低水平,且连续第三个月处于萎缩区间。这听上去令人担忧,但一些经济复苏迹象也正在显现。可惜的是,中国政府领导层就下一步行动存在分歧:这意味着政策失误导致经济增长或市场偏离轨道的可能性上升。

首先,好消息是,新订单指数自去年5月份以来首次反弹。大型国有工厂开始从政策刺激措施和基础设施投资中受益。自2018年年底以来,基础设施投资一直在缓慢回升。

中共官方制造业采购经理人指数

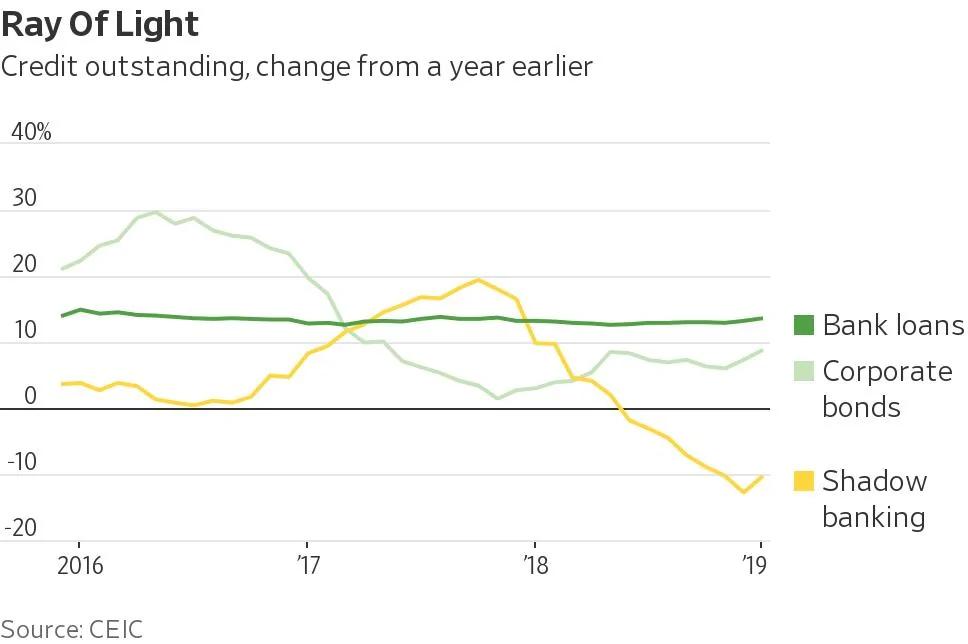

衡量以出口为主的小型民营企业活动的PMI似乎要糟糕得多。这类企业对就业和收入增长影响重大。但最近也出现一些令人鼓舞的迹象,尤其在融资方面。现金匮乏的民营企业依赖的影子银行业1月份新增贷款人民币3,430亿元(约合510亿美元),为去年2月份以来首次增长。作为衡量小企业融资成本的一项最佳实时指标,AA-级债券收益率自去年12月底以来已下降约0.5个百分点。

对于仍面临强力控制金融风险压力的决策者来说,融资环境趋于宽松让他们深感矛盾。1月份新增贷款创纪录主要归功于短期票据融资增多,这类融资常常是寻求规避风险的国有银行向小企业发放的唯一一种贷款。一些中央政府官员对短期融资占如此大比例感到不安,因为这会使股票和高评级债券市场出现新的泡沫。强劲的信贷数据也令国务院总理李克强和中国央行上周少有地进行了公开争论。李克强称,票据融资大幅增加可能会带来新的潜在风险。在李克强发表此番讲话几个小时后,中国央行似乎通过其官方报纸上的问答内容对此作出了回应,称这类风险非常小。

银行贷款、企业债券和影子银行未尝贷款的逐年变化情况

中国决策者对影子银行贷款近期反弹势头的矛盾心理也显而易见。周一,中国银保监会在相关公告中呼吁称,对一部分有较好风险约束基础的金融中介业务,可以推动其实现审慎合规经营。不过,公告也表示,坚持“堵旁门、开正门”。这是对迫使贷款回归银行资产负债表的官方说法。中国银保监会还称,结构性去杠杆达到预期目标。不过次日,一位中国央行代表呼吁推进结构性去杠杆。

鉴于中央政府释放出大量相互矛盾的信号,地方监管部门和信贷人员可能推断,最安全的做法是退后并等待政策进一步明朗。经济复苏的萌芽还很脆弱,太多人插手可能只会适得其反。

来源:华尔街日报

没有评论:

发表评论