净融资(元)

中国的精英政治一直是个“黑匣子”,不过,近几周政府就经济政策释放出来的信号较以往更加相互矛盾。

两则消息显示这种混乱正在给货币政策带来影响。投资者应会对此感到担忧,因为作为中国经济重要推动力的信贷增长刚刚开始小幅复苏。如果政府内部的争论令信贷增长搁浅,经济低迷局面可能比预计的程度更深、时间更长。

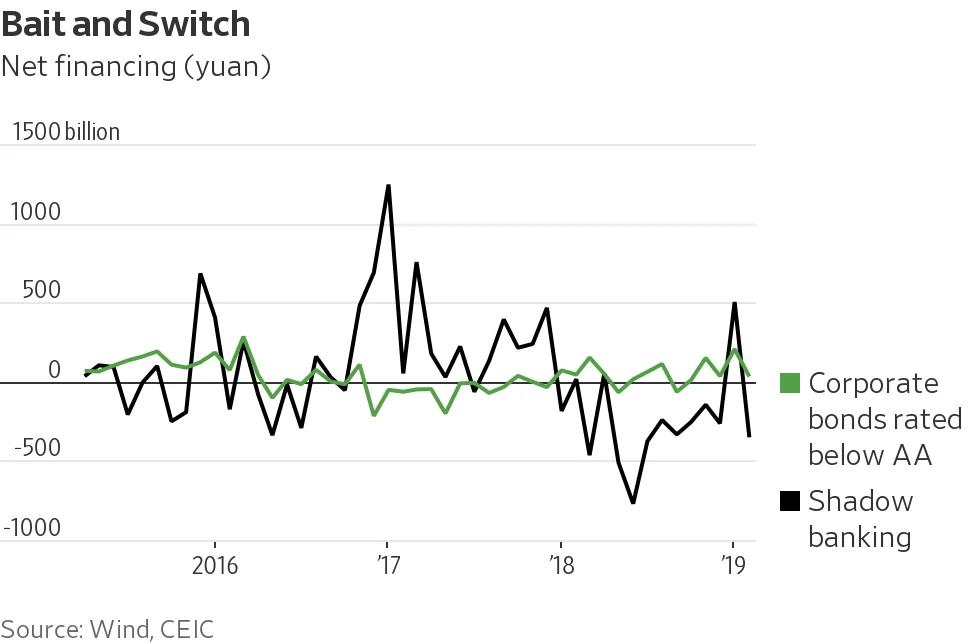

第一个令人担忧的消息是周末公布的疲弱的2月份放贷数据。1月份影子银行放贷业务一年来首次大幅上升,但2月份再次回落,这对难以获得银行信贷的民营部门借款人是个问题。上个月公司债净融资规模高于上年同期水平,但低评级债券的发行减少,这类债券常常由小型民营公司发行。公司债收益率也开始回升,意味着本月的债券融资数据可能仍会疲弱。

第二个消息是,中国央行行长易纲周日召开新闻发布会时重申国务院总理李克强最近的表态,即2019年社会融资规模增速要与国内生产总值(GDP)名义增速相匹配。由于2018年GDP名义增速仅为9.7%,且今年似乎肯定会进一步下降,这意味着社会融资规模增速也会进一步放缓,该增速目前约为10%。中国央行副行长还承诺对公司开展的短期票据融资保持警惕,李克强此前暗示短期票据融资被用于投机。

易纲表示,总的来说中国有进一步放松政策的空间,但暗示今年货币政策的重点将是降低小企业借款成本。他建议采取的一些措施还没有反映在当前政策中,比如增加放贷机构之间的竞争。整顿影子银行的行动进一步加强而非削弱了大型银行的竞争地位,因为小银行不能再很容易地提供高收益投资产品争夺融资。

当然这些可能只是说说而已。但政界人士一厢情愿式的思维值得担忧,央行官员尤其应该对此警惕。

来源:华尔街日报

原文链接:中国央行的表态令人担忧 政府政策信号互相矛盾 - 图片新闻

没有评论:

发表评论