中小银行 的关停潮已经持续了将近一年,现在还在继续,,已经没有多少生存空间。广州楼市,很着急,在进入11月份行情转弱之后,接连发布了四个大招,但却无力回天。东北证券首席经济学家 付鹏近日深入浅出地揭示了中国

中国 的许多民营企业不仅要面对订单骤减、业务萎缩的困境,还面对遭项目方拖欠巨额钱款的难题。

中小银行的关停潮已经持续了将近一年,现在还在继续,,已经没有多少生存空间。

广州楼市,很着急,在进入11月份行情转弱之后,接连发布了四个大招,但却无力回天。

东北证券首席经济学家付鹏近日深入浅出地揭示了中国社会财富分配不公,有效消费需求不足等一系列敏感话题,演讲内容迅速火爆全网。

号称学3天能要回80%欠款,中国讨债班坐满老板

据陆媒《时代周报》报导,“催收专家”最近两年“渐渐露头”。这类以帮人讨债为主要业务的公司,大多以“咨询”、“企业管理”、“信用管理”的名头出现,以“上课”的形式对那些办法用尽也要不回欠款的债主们展开“指导”,学习班里坐满了曾在市场上“翻手覆云雨”的老板们。

陆媒重点采访报导了曾在同一期讨债学习班上听课的两位老板——陈立雄和吕胜财(两名受访者均为化名)。

现年42岁的陈立雄是一位建筑公司老板。他2023年初接下个百万级别的项目,结果活干了,项目款却迟迟未结。另一位老板吕胜财则是在2018年至2020年连续做了几个大型的城建项目,结果是活做完了,上千万元的项目款仅讨回来不到150万。他说,这几年为讨债,“花出去的钱远比要回来的多”。

第一天的课听完后,陈立雄记住的就一句话,“说软话,做狠事。”

似乎是看出了“学生们”眼里的怀疑,第一天结课前,讲课的老师撂下一句话:“你们没要回来的帐,上完课至少能要回来80%。”

吕胜财评论

在培训班劝导下,老板们大多签下了一份“催收合同”,回收债务的服务费以欠款的总金额、收款的难易程度来计算,大约是回款总金额的7%~30%不等。

有广东佛山网友留言

有陕西西安网友感叹:“又被坑了一波,原来老板们也是待宰的羔羊。”

银行的苦日子,依然没有尽头

中小银行的关停潮已经持续了将近一年,现在还在继续。

11月22日,金融监管总局网站公布的一则批复显示,宁夏金融监管局同意解散隆德六盘山村镇银行。

11月25日,山东金融监管局发布关于垦利乐安村镇银行股份有限公司解散的批复,经审核,同意解散。

墙内自媒体“马江博说趋势”表示,今年以来,金融市场迎来了一波银行机构解散的密集浪潮。这一浪潮不仅震撼了业界,更对涉及地区的经济、就业及金融稳定产生了冲击。

存贷款是银行的主营业务。而净息差的收窄和不良贷款率攀升,则对主营业务带来了巨大的挑战。

截至2024年6月底,全国城商行整体净息差为1.45%,较全国商业银行平均水平低了0.09个百分点。

同期,中国银行业不良贷款率1.56%,其中,城商行不良率1.77%,农村商业银行不良率3.14%。

比如信用卡不良率方面,国有大行整体偏低,但截至6月末,盛京银行与贵州银行的信用卡透支不良率分别达到8.17%、6.95%,则遥遥领先于其他商业银行。

总体上,以城商行和农商行为主的中小银行不良贷款率普遍高于行业均值,直接导致其资本充足率下降至监管红线以下,成为优先被合并重组的对象。

城商行和村镇银行这样的中小银行,主要的服务对象,一是地方国企及相当一部分中小企业,二是地方城投以及在当地搞房地产 开发的房企。

地方中小企业和房地产商已经每况愈下。如今不少银行基本上就没有信贷业务了,贷款增速还跟不上存款增速。

甚至一些村镇银行,已经出现了贷款占比低于总资产50%的情况了,而50%的指标线,是中共 监管部门提出的要求。

托底楼市,屡败屡战!中国第一省会,真急了

广州楼市,很着急,在进入11月份行情转弱之后,接连发布了四个大招,试图扳回局面。

11月26日,广州住房公积金 管理中心发布了《关于调整住房公积金政策的通知》,上调了个人和家庭的公积金贷款额度。

和之前对比,个人公积金贷款额度提高了10万,之前是70万。家庭购房额度提高了40万,之前是160万。

之前的三招分别是:第一招,外围区拟购房落户。

11月18日,广州发布了公告,不仅放松了人才落户门槛,而且推出了外围区购房落户政策,在白云区、黄埔区、花都区、番禺区、南沙区、从化区和增城区7个行政区内,拥有合法产权住宅房屋且在本市连续缴纳社会保险满1年的人员,可申请入户。

第二招,回购商品房。

第三招,取消豪宅线。

11月22日,广州跟进上海 、北京、深圳,取消豪宅线。

公众号“广州房产”针对广州最近的四连招,给出的评语是,“广州已经倾尽所有”。

作为首个不再限购的一线城市,在经历了9月末新一轮救市之后,广州为何还要在11月份火力全开,连出四招?

根本原因在于,广州楼市遭遇了尴尬局面:尴尬一:量涨价跌。

10月份,广州作为唯一一个全面不限购的一线城市,放开力度最大的一线城市,新房和二手房价格仍在下跌。

广州新房环比下跌0.7%,二手房环比下跌0.4%。

尴尬二,进入11月份,上海、深圳,火热依旧,广州的行情却再度跳水。

深圳方面,11月1日-17日,深圳新房日均网签量为276套,创2007年以来新高。

上海方面,上海网上房地产数据显示,11月13日,上海二手房(含商业,下同)成交套数为811套,11月以来成交量达11325套。

而广州方面,11月前十天,新房网签量又跳水至2024套,11月11日至10日新房住宅网签量2467套。

尴尬三:卖地收入跳水。

2024年前三季度,广州市共成交涉宅地15宗,总出让金345.2亿元,同比去年的825.9亿元,下降58.2%,创2017年以来新低。

2024年前三季度,广州市地区生产总值为22149.95亿元,按不变价格计算,同比增长2.0%。无论增量还是增速,在GDP十强城市中,均位列倒数第一。

广州经济失速背后,有工业下降尤其是汽车工业下降、房地产低迷两个因素。

工业下降方面:前三季度,全市规上工业增加值同比下降2.2%。其中汽车制造业增加值同比下降17.4%。

房地产低迷方面:房地产开发投资同比下降10%;商品房销售面积同比下降10%。

中国利益再分配?迅速火爆全网

今年11月24日,上海汇丰私人财富规划在上海浦东文华东方酒店举行了一次内部活动,东北证券首席经济学家付鹏发表了主题为《2024年年终回顾和2025年展望——对冲风险 VS软着陆》的演讲。

付鹏将世界经济的运行机制比喻为金字塔结构,最顶层是意识形态,中间是政治,底层是市场和资产。他直言,从2016年开始,世界发生了翻天覆地的变化。这一年川普 (即川普)首次当选美国 总统。从这个时间点开始,全球开始从左翼转向右翼化,标志着二战后形成的全球化秩序正在瓦解。中国、美国、日本 、东南亚,整个资本运转的逻辑框架都在发生着巨变。

他表示,现在川普再次当选美国总统,而且上来的全是实干派,右翼化已经完全没有牵制。对应穿透到经济上,利率上,穿透到资产上,你会清楚地看到,中国面临的这场仗,比2016年那一届还难打。

付鹏指出,中国消费能力的下降不是短期现象,而是一个结构性的转变。要想解决这个难题就必须提振内需,核心是在政府和居民之间,贫富之间,债务和杠杆之间进行利益的再分配。

这种需求不足既有周期性因素,也有结构性原因,其中最重要的是中产阶级的加速陨落。付鹏举例说,这两年网约车司机突然激增两千万,这些人是从哪儿来的?答案很简单,就是中产阶级的陨落。

在谈及房地产市场的问题时,付鹏表示,过去20年中国房地产市场的上涨主要建立在两个基础上:一是人口红利,二是杠杆的放大作用。现在需要年轻人来当“接盘侠”,但年轻人的接盘能力严重不足,这个模式已经难以为继。

一般来讲,新兴市场如果出现这种状况,一是利差会推着汇率贬值,二是政府的债务会推着汇率贬值,会导致资本流出,导致你需要加息去应对,但一加息,经济会崩溃,资本进一步流出,这就是新兴市场危机。

VIDEO

请订阅阿波罗网

原文链接 :中国第一省会,真急了;中国利益再分配?迅速火爆全网【阿波罗网报道】 ,来源:阿波罗网林亿综合报道

退出中共党团队-化名小名都可以

俄乌战争持续至今已经超过千日,双方都消耗的大量的兵力与物资。然而,截至目前为止,俄军方面持续隐瞒与人员损失的相关数据,并不断的对外界公布的损失数据进行反驳。就在此时,俄罗斯国防部副部长、普京侄女安娜.齐维列娃( Anna Tsivileva)在俄罗斯国家杜马(下议院)受询时,意外透露了了“失踪”4.8万人这个数据,并强调俄罗斯国防部向这些失踪者亲属提供免费的 DNA比对服务,协助这些亲属们寻找失踪的士兵。

俄乌战争持续至今已经超过千日,双方都消耗的大量的兵力与物资。然而,截至目前为止,俄军方面持续隐瞒与人员损失的相关数据,并不断的对外界公布的损失数据进行反驳。就在此时,俄罗斯国防部副部长、普京侄女安娜.齐维列娃( Anna Tsivileva)在俄罗斯国家杜马(下议院)受询时,意外透露了了“失踪”4.8万人这个数据,并强调俄罗斯国防部向这些失踪者亲属提供免费的 DNA比对服务,协助这些亲属们寻找失踪的士兵。 薄熙来(右)的儿子

薄熙来(右)的儿子 胡采苹认为薄瓜瓜娶台湾人有认真考虑后果,且与政治有关。(图/资料照)

胡采苹认为薄瓜瓜娶台湾人有认真考虑后果,且与政治有关。(图/资料照)

俄军与乌军两方在顿涅茨克、顿巴斯的战局依然惨烈。图为俄军在战场上弃置的尸体。图:翻摄自乌克兰特种作战部队

俄军与乌军两方在顿涅茨克、顿巴斯的战局依然惨烈。图为俄军在战场上弃置的尸体。图:翻摄自乌克兰特种作战部队

俄罗斯方面宣称,每个月损失的俄军士兵人数仅1800人。但有

俄罗斯方面宣称,每个月损失的俄军士兵人数仅1800人。但有 俄罗斯总统普京的侄女、俄罗斯国防部副部长齐维列娃日前在俄罗斯国家杜马备询时,意外透露向俄罗斯国防部寻求帮助的失踪者家属多达4.8万人,引发网友对俄罗斯损失人数的猜测。图:翻摄自唐驳虎

俄罗斯总统普京的侄女、俄罗斯国防部副部长齐维列娃日前在俄罗斯国家杜马备询时,意外透露向俄罗斯国防部寻求帮助的失踪者家属多达4.8万人,引发网友对俄罗斯损失人数的猜测。图:翻摄自唐驳虎

韩国国民力量党领袖韩东勋(拿麦克风者)图:翻摄自梁文锡IG

韩国国民力量党领袖韩东勋(拿麦克风者)图:翻摄自梁文锡IG 韩国国会于4日凌晨召集议员举办全体会议,以190票全票通过解除戒严的决议,执政党党魁韩东勋与在野党党魁李在明两人也在决议通过后热情的握手。图:翻摄自@cskun1989 X账号

韩国国会于4日凌晨召集议员举办全体会议,以190票全票通过解除戒严的决议,执政党党魁韩东勋与在野党党魁李在明两人也在决议通过后热情的握手。图:翻摄自@cskun1989 X账号 震惊!这批90后已开始没X生活

震惊!这批90后已开始没X生活 马斯克气炸!数万公务员喜获免S金牌以军F35发威 伊朗防空系统几乎全毁

马斯克气炸!数万公务员喜获免S金牌以军F35发威 伊朗防空系统几乎全毁 尹锡悦或逃过弹劾 但执政党有1条件

尹锡悦或逃过弹劾 但执政党有1条件 韩首例通过弹劾监察院长【阿波罗网】

韩首例通过弹劾监察院长【阿波罗网】 图源:路透社

图源:路透社 遭到

遭到 2024年即将过去,

2024年即将过去, 他的发言迅速引起了包括微博在内的中国社交媒体的关注,甚至在海外社交媒体X上也成为热议话题。

他的发言迅速引起了包括微博在内的中国社交媒体的关注,甚至在海外社交媒体X上也成为热议话题。 “如果我们认为就业数据可信,那么经济增速就太高了。如果我们认为经济增速数据可信,那么就业数据就太低了。”高善文提到,“就业和增长的关系在过去两年,也显得非常反常。”

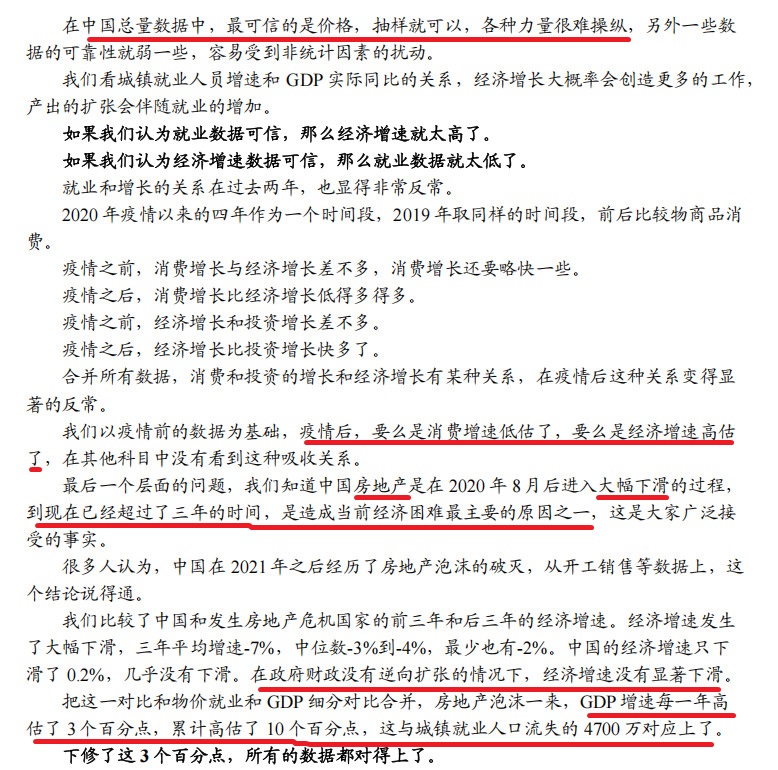

“如果我们认为就业数据可信,那么经济增速就太高了。如果我们认为经济增速数据可信,那么就业数据就太低了。”高善文提到,“就业和增长的关系在过去两年,也显得非常反常。” “在中国总量数据中,最可信的是价格,抽样就可以,各种力量很难操纵;另外一些数据的可靠性就弱一些,容易受到非统计因素的扰动。”他说。

“在中国总量数据中,最可信的是价格,抽样就可以,各种力量很难操纵;另外一些数据的可靠性就弱一些,容易受到非统计因素的扰动。”他说。 除了地缘挑战,明年最大的经贸冲击,一定是

除了地缘挑战,明年最大的经贸冲击,一定是

川普上任后中国为了挽救出口,可能容许人民币适当地贬值,也许兑

川普上任后中国为了挽救出口,可能容许人民币适当地贬值,也许兑 田柯宇在2021年于字节跳动实习,参与了 VAR项目的早期研发。然而,今年10月,一则爆料将其推上舆论风口浪尖。据称,他涉嫌篡改代码,系统性破坏公司 AI训练系统,导致数十名员工的工作成果毁于一旦。图:翻摄自字节跳动官网(资料照)

田柯宇在2021年于字节跳动实习,参与了 VAR项目的早期研发。然而,今年10月,一则爆料将其推上舆论风口浪尖。据称,他涉嫌篡改代码,系统性破坏公司 AI训练系统,导致数十名员工的工作成果毁于一旦。图:翻摄自字节跳动官网(资料照) 田柯宇在攻读学位期间就已在多个顶尖会议发表论文。图:翻摄自腾讯网

田柯宇在攻读学位期间就已在多个顶尖会议发表论文。图:翻摄自腾讯网 网传的田柯宇在社群中的回应。图:翻摄自腾讯网

网传的田柯宇在社群中的回应。图:翻摄自腾讯网

博主“中产先生”表示,飞丝就是把鹅鸭毛的边角料打碎拉丝,形状可以乱真,但是不保暖,也有致病菌,唯一的好处是便宜:鸭毛一吨55万,鹅毛一吨110万,飞丝一吨只要2万。

博主“中产先生”表示,飞丝就是把鹅鸭毛的边角料打碎拉丝,形状可以乱真,但是不保暖,也有致病菌,唯一的好处是便宜:鸭毛一吨55万,鹅毛一吨110万,飞丝一吨只要2万。

愈来愈多与中国关系密切的发展中国家进口大量中国廉价商品,开始感受到中国

愈来愈多与中国关系密切的发展中国家进口大量中国廉价商品,开始感受到中国 中共紧急抢救习近平的中国梦 各界质疑;最坚定的欧企也集体撤退?中共经济危机逼外资要跑;震惊!中共国台办突然力挺柯文哲 称政治追杀;全球格局或剧变 发展中国家正倾向采纳中共论述【阿波罗网】

中共紧急抢救习近平的中国梦 各界质疑;最坚定的欧企也集体撤退?中共经济危机逼外资要跑;震惊!中共国台办突然力挺柯文哲 称政治追杀;全球格局或剧变 发展中国家正倾向采纳中共论述【阿波罗网】 中国人的苦日子还在后头

中国人的苦日子还在后头 南加州

南加州 华男非法移民走私军火至朝鲜。(取自Pixabay,示意图)

华男非法移民走私军火至朝鲜。(取自Pixabay,示意图) 由于经济不景气,

由于经济不景气, 在公积金政策发布前,广州已经出台了三个大招,加上这次的公积金政策,已经是连出四招。

在公积金政策发布前,广州已经出台了三个大招,加上这次的公积金政策,已经是连出四招。

德国前总理默克尔正在为了出席11月26日在柏林举行的回忆录《自由》的发布会而入场。/美联社、韩联社

德国前总理默克尔正在为了出席11月26日在柏林举行的回忆录《自由》的发布会而入场。/美联社、韩联社 2010年7月访华时访问共产党中央党校的时任德国总理默克尔。/中国新闻网

2010年7月访华时访问共产党中央党校的时任德国总理默克尔。/中国新闻网 中国单方面主张的南海九段线(红线)

中国单方面主张的南海九段线(红线) 习近平心腹王小洪大动作 背后目的到底是啥?

习近平心腹王小洪大动作 背后目的到底是啥?

反习红后代:习总“一片丹心育新苗”,却“带弓勇士入帝宫”【阿波罗网】

反习红后代:习总“一片丹心育新苗”,却“带弓勇士入帝宫”【阿波罗网】